公務員がFIREを決断した条件とは?|45歳・4人家族が考えたFIRE条件

FIRE(Financial Independence, Retire Early)──経済的自立と早期リタイア。

この言葉に憧れを抱きつつも、「本当に実現できるのか?」と不安を感じる方も多いのではないでしょうか。

特に、家族を持ち、安定した職に就いている人にとって、FIREは簡単な決断ではありません。

私自身、国家公務員として働きながら、妻と小学生の子ども2人を養う4人家族の世帯主として、FIREを決断するには明確な「条件」と「根拠」が必要でした。

FIREに必要な資産をシミュレーションする際の注意点などは過去の記事を参考にしてください。

この記事では、私がFIREを決断するまでに行った資産設計とシミュレーションを、具体的な数字とともにご紹介します。

👨👩👧👦 私の状況|45歳・4人家族・夫婦ともに国家公務員

- 年齢:45歳

- 家族構成:妻・小学生の子ども2人(4人家族)

- 職業:国家公務員(地方機関勤務)

- 妻も国家公務員(同年代・同職種)

- 居住地:地方都市(持ち家)

- FIRE後の生活設計:資産運用+配当収入+年金

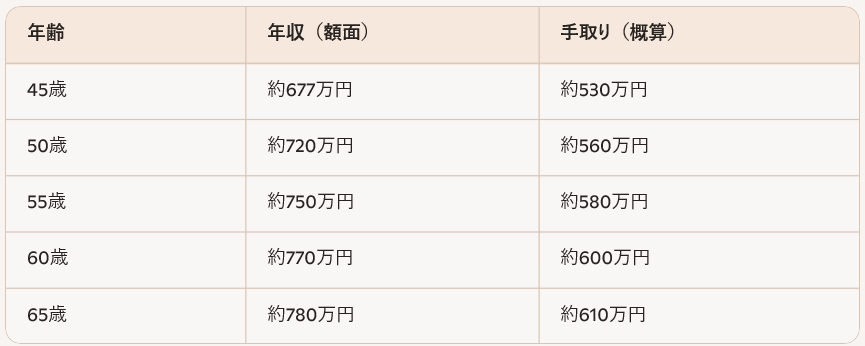

💰 国家公務員の所得モデル(45歳〜65歳の推移)

仮に夫婦同時にFIREした場合、今後定年退職するまでの給与所得と同額の資産がすでにあればFIREできると考えたので、まずは人事院の俸給表や実態ベースの手当をもとに、45歳から65歳までの昇給を加味した手取り年収の推移を試算しました。(公務員の給与って低いでしょ?💦みんな公務員っていうと高給なイメージを持たれるんですけどキャリア官僚でもない限りこんなもんです。)

この推移をもとに、20年間の平均手取り年収は約576万円。

夫婦合算では:

- 年間手取り:576万円 × 2人 = 約1,152万円

- 20年間の合計所得:1,152万円 × 20年 = 約2億3,040万円

🎯 FIREの生活費目標と教育費

FIRE後に生活が行き詰まるのは絶対に避けたい。

だからこそ、生活費の目標は「少し高め」に設定しました。月70万というのは現状夫婦の毎月の手取り額の合計額です。基本的には現在の生活レベルの暮らしがFIRE後もできれば満足なのでこの金額設定にしました。実際には70万円も使っていないので余裕をもった設定になっているということです。

- 45歳〜65歳まで:月70万円(年間840万円)

- 65歳以降:月50万円(年間600万円)

- 子ども2人の教育費:1人2,000万円 × 2人=4,000万円

- 65歳以降の年金:夫婦で年間200万円を想定

この生活費には、住宅費・食費・保険・旅行・趣味・税金などすべてを含めています。

🔍 FIREの判断基準|2つの条件

これまでの状況を勘案して私がFIREを決断するために設定した条件は、次のいずれかを満たすことでした。

条件①:45歳〜65歳まで働いた場合の夫婦の所得合計以上の資産をつくる

- 目標資産額:2億3,040万円

- この金額を達成すれば、仕事を辞めても実質定年まで働いたことと同じ状態になる

条件②:月70万円の生活費をある程度賄えるだけの配当収入がある

- 年間840万円 ÷ 配当利回り6% → 約1億4,000万円の高配当資産が必要

- 生活費をほぼ配当で賄えれば、資産を維持したまま生活が可能

- 子供の高校、大学時期には、資産の一部を取り崩しながらの生活になるが、資金が枯渇するほどではない

💡 FIRE決断時の資産状況と配当収入

以上のような目標を立てたうえで最終的に私がFIREを決断した時点の資産状況は以下の通りです:

- 総資産:1億8,000万円

- 年間配当収入:約1,000万円(配当利回り5.5%〜6%)

この時点で、生活費(年間840万円)を配当収入でほぼ賄える状態にあり、

さらに教育費や将来の支出を含めたシミュレーションを行いました。

📊 エクセルでの資産シミュレーション結果

FIREを決断する前に、私はエクセルで詳細な資産シミュレーションを行いました。

シミュレーション時の考察

- 子どもが高校・大学時代に教育費が集中する時期は資産を一時的に取り崩す

- 65歳以降は生活費を月50万円に抑え、年金200万円で一部を補う

- 資産の減少は一時的で、子どもが大学卒業後は支出が減り、資産が再び増加傾向に転じる

- 100歳までの生活費・医療費・税金も含めて資金が枯渇しないことを確認

- むしろ資産は増え続け、最終的にはFIRE時点よりも資産が多くなる見込み

- 毎年の資産増加は見込まず計算。過去のデータによれば年数%は資産増加する

- 配当も増配があれば増えていく可能性がある

- 金融所得課税が30%になっても資金が枯渇しない

このシミュレーションをして、「死ぬまで資金が尽きない」だけでなく、「資産が増え続ける」──

この安心感が、FIRE決断の決め手になりました。

🧠 FIRE後の生活設計|資産運用と配当戦略

FIRE後は、資産の取り崩しと配当収入を組み合わせより一層FIREの基盤を強固なものにしていく予定です。

- 高配当株・ETF・投資信託・債券・リート、コモディティなどを分散を心掛けポートフォリオを構築

- 年間配当収入:目標年間1,200万円

- 必要に応じて資産を取り崩すが、再投資も継続

- 無理のない範囲で個別株投資も継続

「守りながら増やす」スタイルを徹底することで、FIRE後に焦らないようにしていきたいです。

📝 まとめ|FIREは“数字”と“納得感”の両方が必要

- 国家公務員としての安定収入をベースに、FIREの条件を明確化

- 昇給を加味した夫婦合算の資産目標を設定(約2億3,000万円)

- 毎月の生活費と同等レベルの配当収入を目標に

- 実際のFIRE時点では資産1億8,000万円・年間配当1,000万円を達成

- 生活費・教育費・資産運用をすべて数値化して判断

- エクセルでのシミュレーションにより、資金が枯渇しないどころか増え続けることを確認

🔚 最後に|FIREは“家族の未来”を守るための選択

私のように小さな子どもを育てる家庭にとって、FIREの決断は軽いものではありません。

「自由な生き方をしたい」という気持ちだけで突き進んでしまえば、FIRE後に「こんなはずでは…」と後悔し、家族を路頭に迷わせることにもなりかねません。

だからこそ、周到な準備と現実的なシミュレーションが不可欠です。

生活費、教育費、老後資金──すべてを数値化し、死ぬまで資産が枯渇しないことを確認したうえで、私はFIREを決断しました。

FIRE後の生活が、家族にとって“我慢の連続”になってしまうのも避けたい。

特に、これから無限の可能性を持つ子どもたちに、経済的な理由で夢を諦めさせるようなことはしたくありません。

FIREは「自分のため」だけでなく、「家族の未来を守るため」の選択でもあります。

その責任と覚悟を持って、私はこの道を選びました。

この経験が、同じように悩む誰かの役に立てば嬉しいです。