資金が少ないからこそ攻めた|私がフルレバで資産形成した理由とリスク管理

“堅実だけ”では届かない現実|FIREを目指す資産形成の壁

FIRE(経済的自立と早期リタイア)──それは、自由な時間と選択肢を手に入れる理想的なライフスタイルです。

しかし、現実には「収入が高くない」「家族がいる」「教育費がかかる」といった制約があり、ただコツコツと積立投資を続けているだけでは、FIRE達成までの道のりは果てしなく遠く感じられるものです。

私は国家公務員として安定した収入を得ていましたが、決して高給取りではありません。

家族4人で暮らす生活の中で、教育費や生活費を確保しながら資産形成を進めるには、限られた資金をどう効率的に運用するかが最大の課題でした。

そう考えるようになった背景には、社会人1年目で将来に不安を感じた経験があります。

プロフィールにも記載していますが、当時の私は「このまま働き続けても、自由な人生は手に入らない」と絶望し、できる限り早く“配当金生活”という夢のような暮らしを実現したいと強く願っていました。

なぜフルレバレッジを選んだのか

私が選んだのは、信用取引によるフルレバレッジ運用。

一見すると危険な選択に思えるかもしれませんが、当時の私にとってはそれが「最も合理的な戦略」でした。

理由はシンプルです。

資金が少ないうちは、仮に失敗しても人生が終わるほどの損失にはなりません。

むしろ、若いうちにリスクを取らなければ、資産形成のスピードが間に合わない。今後このようなリスクの取り方はできない。今しかできない。──そう判断したのです。

もちろん、これは万人に勧められる方法ではありません。

ただ、私にとっては「攻めるなら今しかない」と思えるタイミングでした。

まだ社会人1年目で実家暮らしでしたし、結婚もしていませんでしたので失うものは何もありませんでしたから。

実際の投資戦略と実行内容

信用取引は最低でも30万円の入金が必要です。

私は30万円を入れて挑戦し、資産が減って基準を下回れば再入金して再チャレンジ──その繰り返しでした。

当然、最初の頃は失敗続き。ですが、実践を重ねながら書籍やネットで学び、徐々に知識と経験を積み上げていきました。

転機となったのは、ある投資本との出会いです。

それまでは低位株の反転を狙う投資が中心でしたが、その本はまったく逆のアプローチを提案していました。

「どうせうまくいってないんだから、ダメもとで試してみよう」と思い、実践してみたところ──驚くほど結果が出始めたのです。

もちろん、当時の相場環境の追い風もありましたが、明らかに成績が好転したのは事実です。

詳細はこちらの記事に書いてありますので参考にしてください。

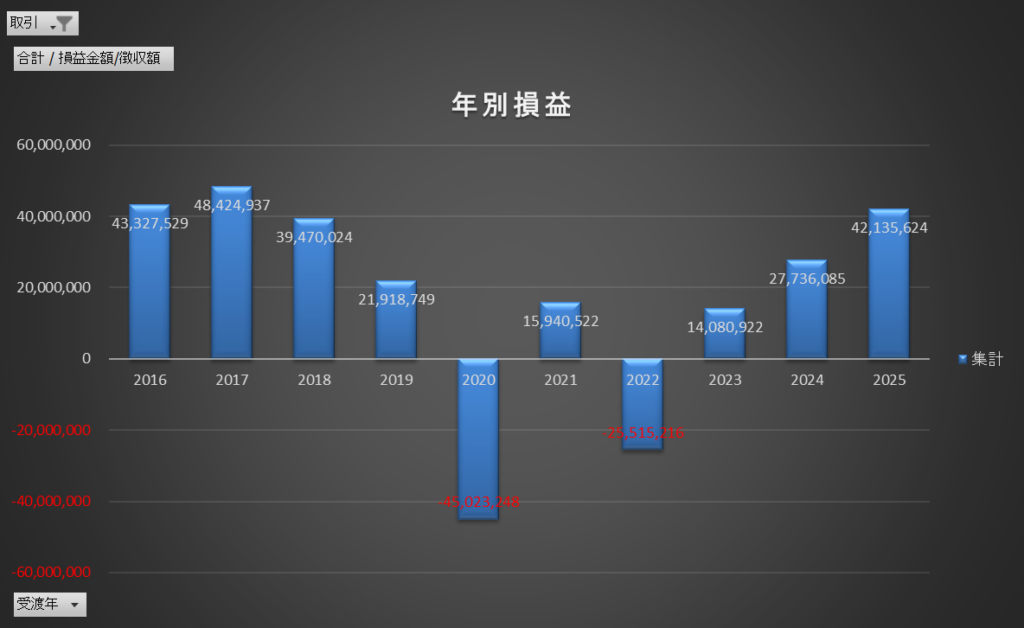

以下は特に成果が出るようになってからの年ごとの損益のグラフです。

2015年は資産1千万にも満たなかった資産が2016年から2018年の3年間で一気に1億越えまで増えたのです。当時の相場環境の恩恵も十分に受けましたが、自分でも信じられないぐらいの成果があげられました。

フルレバレッジの落とし穴|コロナショックでの大損失

しかし、順調な時期が続くと人は慢心するものです。

「この調子なら、すぐに配当金生活が達成できる」と思い、2020年も同じように信用フルレバで挑み続けました。

そして起きたのが、コロナショック。

最初は中国で感染症が広まっているという報道でしたが、日本に初感染者が出てからの感染拡大と株価下落のスピードは凄まじく、結果として4,000万円以上の損失を出しました。

顔面蒼白──まさにその言葉通りの状態でした。

銘柄選定が間違っていたわけではありません。

原因はただひとつ、レバレッジをかけすぎていたこと。

それまでレバレッジの恩恵を受けていた記憶が強く、なかなかその戦略を手放すことができませんでした。

その後の試行錯誤とリスク管理の再構築

翌2021年には再び1,000万円以上の利益を出しましたが、2022年には米国の急な利上げによる株価下落で再び大損失。

さすがにこの時は「これまでと同じやり方ではまずい」と痛感し、フルレバから“暴落にも耐えられるレバレッジ”へと戦略を変更しました。

このリスク管理の見直しが功を奏し、上田ショックやトランプ関税ショックなどの急落局面でも、年間ベースでは利益を出すことができました。

「攻めるだけではなく、守る力も必要」──この教訓は、今の投資スタイルにも活きています。

資産が増えた後の投資スタイルの変化|守りの資産形成へ

2度の大損失を経験した私は、資産が再び増えたタイミングで「信用取引からは一旦足を洗おう」と決断しました。

それが2025年──FIRE達成の条件を満たした年です。

現在は、高配当株・ETF・インデックス投資を中心に、年間1,000万円以上の配当収入を得ながら、資産を守りつつ増やすスタイルに移行しています。

「守りながら増やす」──それが、FIRE後の資産形成の基本方針です。

“攻め”と“守り”を使い分ける資産形成戦略

信用取引によるフルレバレッジ運用は、確かにハイリスクな戦略です。

しかし、資金が少ないうちに“攻める”ことで、資産形成の土台を築くことができました。

重要なのは、「自分のリスク許容度を理解し、戦略を設計すること」。

そして、資産が増えたら“守り”に切り替える柔軟さです。

FIREは“安全第一”だけでは届かないこともある──

だからこそ、私は“攻め”と“守り”を使い分ける資産形成を選びました。

🔚 最後に|“攻め”は戦略、“無茶”は危険

この記事では、私自身が資金の少ない時期に信用取引でフルレバレッジを活用し、資産形成を加速させた実体験をお伝えしました。

この戦略は、私にとっては合理的であり、結果としてFIRE達成につながった重要な選択でした。

しかし、これはあくまで「私の状況と判断」に基づいたものです。

誰にでも当てはまる方法ではありませんし、リスクを取ることが目的になってしまっては本末転倒です。

“攻める”ことは時に必要ですが、“無茶”は資産形成の敵です。

大切なのは、自分自身のリスク許容度を理解し、家族や将来の生活を守るための戦略を設計すること。

資産形成は、人生を豊かにするための手段です。

焦らず、無理せず、あなたらしいペースで進めていきましょう。