目的から逆算するポートフォリオ設計

―FIRE達成までの戦略と、その後の再構築―

はじめに:「正解のPF」は存在しない

資産形成や投資において、「どんなポートフォリオが正解なのか?」という問いは、多くの人が一度は抱える疑問です。SNSや書籍、YouTubeなどで「おすすめの銘柄」や「最強のポートフォリオ」といった情報が飛び交う中で、何を信じていいのか分からなくなることもあるでしょう。

しかし、資産形成コンサルタントの勉強をしてきたり、自らもFIREを目指して実践してきた経験から断言できるのは──ポートフォリオに“ひとつの正解”は存在しないということです。

なぜなら、投資の目的は人それぞれだからです。老後資金の確保、教育費の準備、FIREの達成、資産の最大化──目的が違えば、取るべきリスクも、選ぶべき商品も変わってきます。つまり、目的に応じてポートフォリオは変わるべきなのです。

中には「とにかくお金が増えればいいんだ」という考え方もあると思います。もちろん、それもひとつの価値観です。しかし、お金が増えると、もっとお金が欲しくなる──それが人間の性でもあります。目的を持たない資産運用は、いつの間にか「お金を増やすこと自体」が目的になってしまい、最終的には「死ぬときに一番お金を持っている人」になってしまうかもしれません。

でも、お金は使ってこそ価値があるものです。限られた人生(=時間)の中で、使い切れないほどのお金を稼ぐことが本当に幸せなのでしょうか? わたしはそうは思いません。大切なのは、目的を持って資産形成を行い、その目的のためにお金を使っていくこと。そうすることで、QOL(生活の質)は確実に上がり、有意義な人生を過ごしていけるのではないかと感じています。

だからこそ、ポートフォリオ(PF)は「目的から逆算して設計する」ことが重要なのです。そして、資産形成の進捗状況に応じて流動的に見直しされていくべきものです。

1.目的を明確にする:NEEDS・WANTS・WISHS・DREAMSのフレームワーク

ポートフォリオ設計の第一歩は、「自分が何のために資産を築こうとしているのか」を明確にすることです。目的が曖昧なままでは、どんな資産配分が適切なのか判断できません。

ここで参考になるのがNEEDS・WANTS・WISHS・DREAMSの4つの分類です。私は資産形成コンサルタントの勉強の中でこの分類をはじめて知りました。

| 分類 | 意味・定義 | 具体例 |

|---|---|---|

| NEEDS | 生きるために最低限必要な支出。生活の基盤を支える資金。 | 住居費、食費、光熱費、医療費、保険料、税金、子どもの教育費(義務教育)など |

| WANTS | 生活を快適にし、満足度を高めるための支出。なくても生きていけるが、あると豊か。 | 外食、旅行、趣味、車、家電、子どもの習い事、レジャー、衣服、インテリアなど |

| WISHS | 自分らしい人生を実現するための希望。中長期的な目標であり、人生設計に深く関わる。 | セミリタイア、FIRE、地方移住、起業、資産運用による配当生活、教育資金の贈与など |

| DREAMS | 人生の夢や理想。実現可能性は未知だが、心を動かすビジョン。精神的充足や社会的意義も含む。 | 世界一周、社会貢献活動、財団設立、家族への大きな贈り物、創作活動、理想の住まいなど |

各分類の解説と資産設計への活かし方を見ていきます。ちなみにこの分類の具体例は人それぞれ違ってくるとおもいますので各自リストアップしてみてください。ここでは一般的な例として載せています。

✅ NEEDS(ニーズ)

「生きるために絶対に必要な支出」です。ここが満たされていないと、生活そのものが成り立ちません。

資産形成の初期段階では、まずこのNEEDSを確保することが最優先です。生活防衛資金や医療費の備えなど、リスクの少ない資産(現金・預金・債券など)でカバーするのが基本です。

✅ WANTS(ウォンツ)

「生活をより快適に、豊かにするための支出」です。なくても生きていけますが、あることで人生の満足度が大きく変わります。

WANTSを満たすための資金は、ある程度のリスクを取ってもよい中リスク資産(バランス型投資信託、高配当株など)で設計するのが現実的です。

✅ WISHS(ウィッシュ)

「自分らしい人生を実現するための希望」です。FIREやセミリタイア、起業などがここに該当します。

この領域は、人生の方向性に深く関わるため、戦略的な資産形成が必要です。成長性の高い資産(グロース株、レバレッジ投資、事業投資など)を活用し、リスクを取りながら目標達成を目指すフェーズです。

✅ DREAMS(ドリームズ)

「人生の夢や理想」です。実現可能性は未知数でも、心を動かすビジョンがここにあります。

DREAMSは、資産の一部を“自己実現”や“社会貢献”に振り向けることで、人生の意味や幸福感を高める役割を果たします。金融資産だけでなく、時間や経験、人的資本への投資も含まれます。

わたしの投資目的は、まさにこの「WISH」に該当するものでした。できるだけ若いうちにFIREを達成し、配当金で生活すること。この目標を実現するために、資産形成期にはリスクを取りながら、戦略的にポートフォリオを構築してきました。一方で、NEEDSは給与収入がありましたのでそちらでまかなっていました。

2.資産形成期のポートフォリオ戦略:攻めの設計

FIREを目指す過程では、資産を「守る」ことよりも「増やす」ことが最優先でした。限られた時間の中で資産を最大化するには、ある程度のリスクを取る必要があります。わたしが実践してきた戦略は以下の通りです:

✅ 信用取引の活用

信用取引は、資金にレバレッジをかけて投資効率を高める手法です。もちろんリスクも大きく、相場の急変時には大きな損失を被る可能性もあります。しかし、当時のわたしにとっては「若いうちにFIREを達成する」という目的が明確だったため、リスクを取ることに迷いはありませんでした。

過去の記事も参考にしてみてください。

✅ グロース株への集中投資

資産形成期には、成長性の高い企業に集中投資することで、資産の増加スピードを加速させました。ボラティリティは高いものの、長期的な視点で見れば、グロース株は大きなリターンをもたらす可能性があります。

どういう銘柄で稼いできたかはこちらを参考に。

✅ キャッシュフローよりも資産増加を優先

この時期は、配当金や分配金といった定期的な収入よりも、資産の評価額をいかに増やすかに注力していました。したがって、毎月分配型の投資信託などは非効率と判断し、まったく投資対象にしていませんでした。

3.FIRE達成後のポートフォリオ再構築:守りと安定へ

FIREを達成した今、わたしのポートフォリオは大きく様変わりしました。目的が「資産を増やす」から「資産を守り、安定したキャッシュフローを得る」に変わったからです。

🔒 信用取引からの撤退

FIRE後は、信用取引のような高リスクな手法は原則使わなくなりました。資産を守ることが最優先であり、無理にリターンを追い求める必要はありません。むしろ、リスクを抑えながら、いかに安定した収入を得るかが重要になります。

📊 分散投資とディフェンシブ銘柄の重視

現在は、バリュー株や高配当株、ETF、投資信託を中心に、セクターや地域を分散したポートフォリオを構築しています。特に、生活必需品やインフラ関連などのディフェンシブ銘柄を多めに組み入れ、景気変動に強い構成を意識しています。

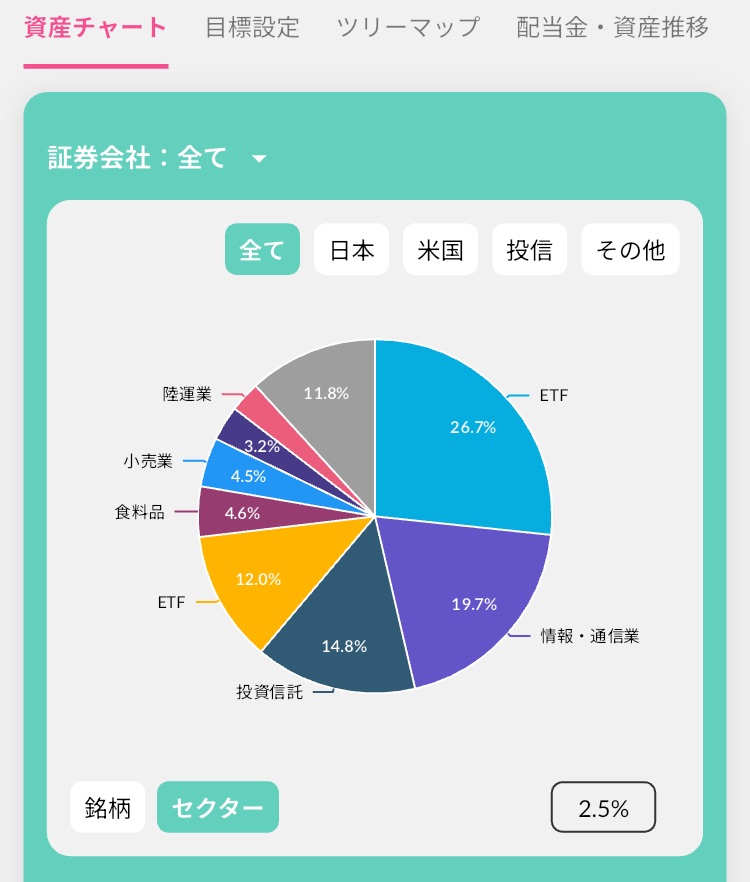

参考に現在のPFのセクター別内訳を紹介します。情報通信はNTT、KDDI、ソフトバンク、沖縄セルラーです。ETFの中には株式だけでなく債券やリートなども含まれています。投資信託は分配を意識した商品を多く取り入れています。その他個別株は主に株主優待株が占めます。PFの具体的な内容はまた別の記事でご紹介しようかなと思います。

💰 毎月分配型投資信託の活用

資産形成期には見向きもしなかった「毎月分配型投資信託」(具体的にはインベスコの世界のベストやWCMのネクストジェネレーション)も、今では重要な収入源となっています。FIRE後は、資産を取り崩すだけでなく、定期的なキャッシュフローを得る仕組みがあることで、精神的な安心感が大きく違います。

4.目的とフェーズに応じたポートフォリオの再設計

FIRE達成はゴールではなく、新たなスタートです。むしろ、FIRE後こそが「本当の資産管理の始まり」と言えるかもしれません。

目的が変われば、ポートフォリオも変わる。これは当たり前のことですが、意外と見落とされがちです。FIREを達成した後も、資産の取り崩し方、税金対策、インフレへの備えなど、考えるべきことは山ほどあります。

わたし自身、FIRE後の生活設計や資産管理戦略を見直す中で、「守りながら楽しむ」投資スタイルへと移行しています。NEEDを安定的に満たしながら、WANTやWISHを少しずつ取り入れていく──そんなバランスを意識しています。

5.まとめ:目的から逆算する設計こそ、納得のPF

- ✅ ポートフォリオに正解はない。目的に応じて変化するもの。

- ✅ 資産形成期は「WISH重視」、NEEDSは給与で確保

- ✅ FIRE後は「NEEDS」を確保したうえで、WISHとDREAMへ

- ✅ 攻めから守りへ。信用取引から分散・ディフェンシブ投資へ。

- ✅ 毎月分配型投資信託も、フェーズによっては有効な選択肢。

- ✅ お金は使ってこそ価値がある。目的を持って使うことで、QOLアップ。