「退職後の健康保険・年金ガイド|任意継続と国保の切り替えタイミングと付加年金のメリット」

会社を退職した後の社会保険料は、言わば「自分でコントロールできる最大の固定費」です。

適当に選べば年間数十万円が消え、賢く選べばその分がまるごと「資産運用の原資」に変わります。

本記事では、私が実践予定の「1年目任意継続→2年目国保」の戦略を中心に、投資家や個人事業主が検討すべき選択肢を徹底解説します。

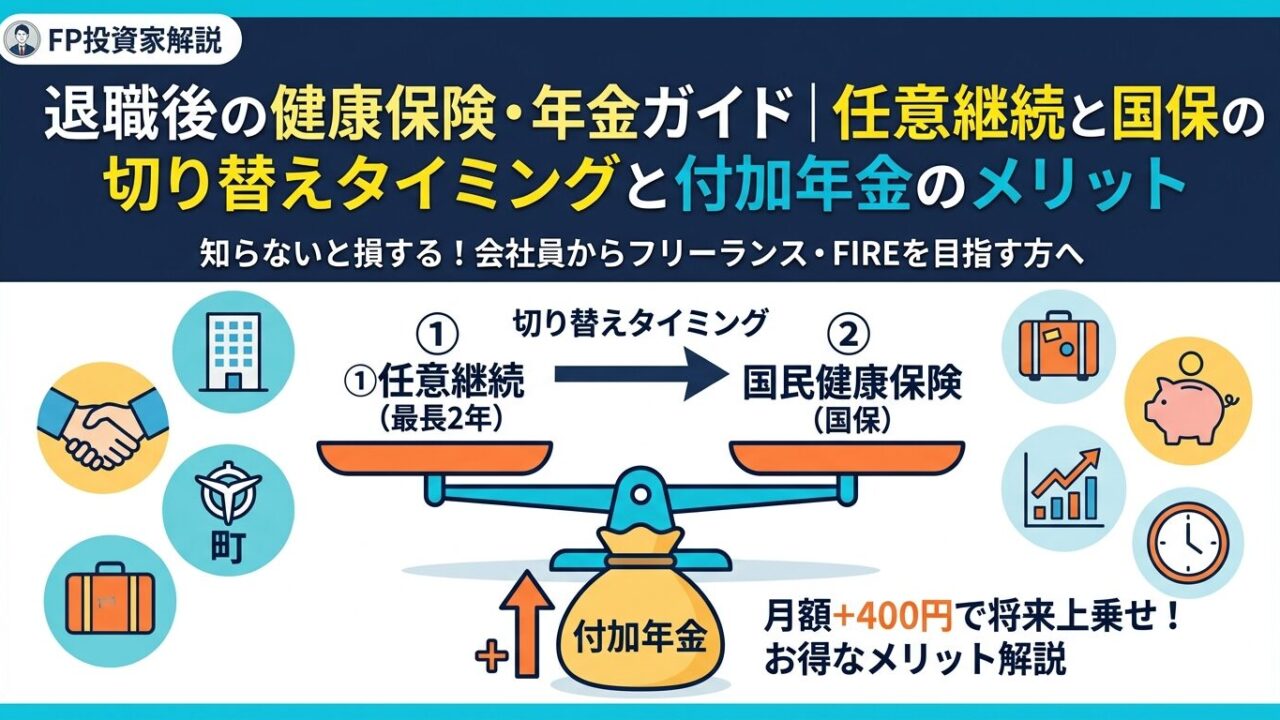

1. 健康保険の3つの選択肢と「2年計画」の戦略

健康保険には3つのルートがありますが、保険料は「前年の所得」や「住んでいる自治体」によって大きく異なります。

私が選んだ「ハイブリッド・ルート」

- 1年目:任意継続

現役時代の年収が高い場合、国保料は驚くほど高額になります。任意継続には保険料に上限(キャップ)があるため、まずはここで支出を抑えます。

- 2年目:国民健康保険

退職1年目の所得が低ければ、2年目の国保料は劇的に下がります。このタイミングで切り替えるのが、多くの人にとっての「黄金ルート」です。

⚠️ 注意:保険料は「人それぞれ」

保険料の計算式は、加入していた健保組合や、お住まいの市区町村によって千差万別です。「自分の場合はいくらになるか」は、必ず退職前に健保組合や役所の窓口で事前に確認してください。

2. 第4の選択肢「マイクロ法人」での社会保険加入

もしあなたが退職後に副業や個人事業を予定しているなら、「マイクロ法人の設立」という道もあります。

- 仕組み: 自分一人(または家族)の会社を設立し、自分に「低額の役員報酬」を支払うことで、健康保険と厚生年金に加入します。

- メリット: 個人事業の利益がいくら増えても、社会保険料は「低い役員報酬」をベースに最小限(月2〜3万円程度)に抑えられる可能性があります。

- 向いている人: 個人事業で一定以上の利益(目安:年間500万円〜)が見込める人。

3. 年金は「付加年金」で確実なインカムを積み増す

厚生年金から国民年金に切り替える際、投資家なら絶対に見逃せないのが「付加年金」です。

- 月額たった400円を上乗せして払うだけ。

- 驚くべきはリターンです。「200円 × 納付月数」が一生涯、年金に上乗せされます。

- つまり、「受給開始から2年で元が取れる」という、市場のどんな金融商品も勝てない超高利回り投資なのです。

4. 投資家がハマる「合計所得金額」の落とし穴

資産運用をしている方が最も注意すべきは、「確定申告」です。

配当控除や損益通算のために確定申告を行うと、その利益が「合計所得金額」に加算されます。その結果、「還付金をもらった以上に、翌年の国保料が跳ね上がる」という事態になりかねません。

特に「家族の扶養」を狙う場合は、配偶者等の会社の扶養の条件をよく確認し、場合によっては特定口座(源泉徴収あり)での「申告不要」を選択し、所得を低く見せる戦略が不可欠です。

まとめ:自分の数字を把握して「ハック」せよ

社会保険の最適化は、資産運用の「利回りアップ」と同じ価値があります。

- 事前確認: 任意継続と国保の保険料をそれぞれ試算する。

- 時差攻撃: 1年目と2年目で制度を使い分ける。

- 付加価値: 付加年金で最強のインカムを確保する。

- 事業主なら: マイクロ法人という選択肢も視野に入れる。

まずは、お住まいの役所のホームページで「国民健康保険料 シミュレーション」と検索することから始めてみてください。