信用取引は本当に「悪」なのか?信用取引との付き合い方

先日Xでこんな内容のポストをしました。

リポストしてくれた方は割と肯定的な内容が多かったですが、やはり世間一般的には「信用取引って怖い」「損したらどうするの?」「どこまでなら安全なの?」

そんな声をよく聞きます。確かに、信用取引はレバレッジをかける分、損失も拡大する可能性があるため、慎重になるのは当然です。

私は昨年SANTEC、今年はビーイングで信用取引で数千万円の利益を獲得しFIRE実現を手中に収めました。といっても急に昨年から始めたわけではなく、投資を始めた初期のころから信用取引を使って売買をやってきました。2016年~2018年に関しては毎年4,000万円近くの利益を出したこともありました。

しかし、それと同時にチャイナショック、コロナショックなどの暴落時は一撃で数千万円を失うという経験もしています。

この記事では、そんな私の経験を踏まえて信用取引の仕組みとリスク管理、そして「どこまでなら安全か?」という目安をお伝えします。

🔰 信用取引とは?

まず、信用取引とは、証券会社から資金や株式を借りて行う取引のことです。自己資金の約3.3倍までの取引が可能で、買い(信用買い)だけでなく、売り(信用売り=空売り)からも入れるのが特徴です。

✅ 魅力:資金効率と戦略の幅が広がる

- レバレッジ効果

少ない元手で大きな取引が可能。資金効率が高くなり、元手に対して大きな利益が狙えます。 - 現金余力が無くても株が買える

信用取引の担保は現金以外に現物株も使えます。 - 空売りができる

株価が下がる局面でも利益を狙えるため、上げ相場・下げ相場の両方に対応可能。 - 値嵩株にも手が届く

高額な株式にも投資できるため、銘柄選択の幅が広がります。 - 短期売買に適している

レバレッジ効果で少しの値幅でも利益が出せるため、デイトレードやスイングトレードなど、短期的な値動きを狙う戦略と相性がよい。

⚠️ リスク:損失拡大と精神的負荷

- 損失が元本を超える可能性

レバレッジの裏返しで、損失も拡大。元本以上の損失を被ることもあります。 - 追証のリスク

評価損が一定水準を超えると、追加保証金(追証)の差し入れが必要。資金繰りに影響します。 - 金利・貸株料などのコスト

現物取引にはないコストがかかり、長期保有には不向きです。 - 返済期限がある(制度信用)

制度信用の場合は最長6ヶ月以内に決済が必要で、長期投資には不向き。ですが、一般信用というのもあってこちらは基本無期限の保有が可能です。証券会社によっては金利が高くなったりしますので要確認です。 - 精神的ストレスが大きい

損失拡大や追証のプレッシャーにより、冷静な判断が難しくなることも。

🧠 実践者としての視点:信用取引は「戦略と冷静さ」が鍵

以上のメリット、デメリットを理解したうえで資金効率を優先した私は、FIRE達成するための資産を築くまで、基本フルレバレッジで挑んできました。自信があったというわけではないのですが、振り返ると〇〇ショックが起きた年以外は損益はプラスだったということと、そういう暴落は10年周期ぐらいで来ることが多かったので機会損失を防ぐためにそのような戦略をとっていました。

また、基本的に空売りはせず買いだけ利用していました。理由は私には株価の天井を当てる能力はないので、空売りは怖くてできません。

それと、中長期投資が私のスタイルだったので、信用で買うときは制度信用ではなく一般信用で買うようにしていました。実際に信用で買って数年持ち続けたということもあります。やはり6か月という期限付きでは思うような売買はできません。

次からは信用取引をやるうえで押さえておきたいポイントを説明していきます。

信用取引の仕組みを理解する

信用取引口座を開設すると信用建余力というところに自分の資産の約3倍の額が表示されるようになります。あまりの金額の大きさに少しぐらいなら大丈夫でしょと軽い気持ちで買っていってしまうと暴落時に追証を食らってしまうリスクがあります。

そこでまずは信用取引の仕組みを理解しましょう。どんな便利な道具もその使い方を知らないと効果が出ないばかりか、最悪大けがをしてしまうことにもなります。下のシミュレーションを使いながら以下解説していきます。

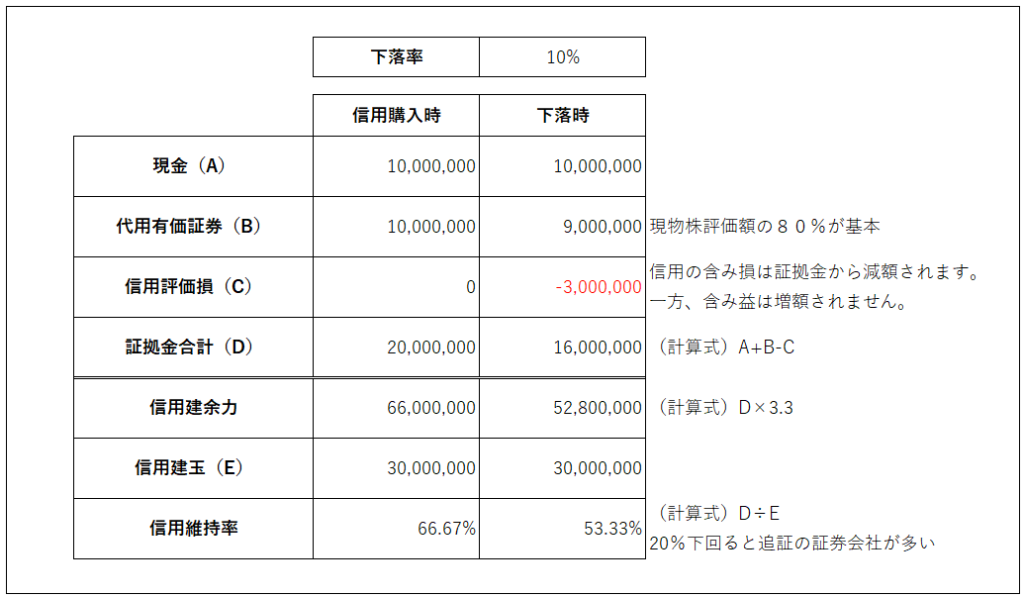

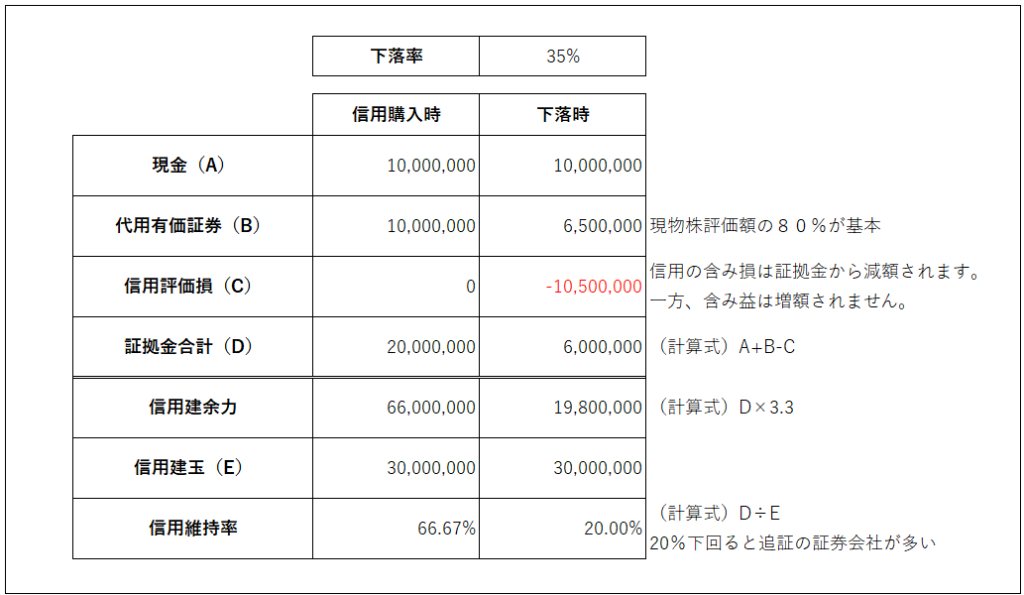

上の表は現金1,000万円と現物株1,250万円を保有しているときに信用買い3,000万円した時の例です。信用取引は現金以外も現物で保有している株も担保に出来ますが、その時の計算は評価額の80%が一般的です。したがって、現金プラス現物株の80%が信用取引の証拠金になります。この例では2,000万円となります。

そして、信用取引で買えるのはその証拠金の3.3倍。この例では6,600万円です。この数字が証券会社の信用建余力として出てきます。

さて、それでは信用で買っていきます。この例では余力の半分ぐらいの3,000万円を信用で買いました。そうすると維持率は66.67%となります。

では、購入後10%下落したら維持率はどうなるでしょうか。前提として現物株も信用建玉も10%下落したと仮定します。まず、現金はそのままですよね。次に代用有価証券。現物の評価額が10%下がりますので代用有価証券の評価額も10%下がり900万円となります。

ここで新たに「信用評価損」という項目がでてきます。証拠金の算出をするときに信用建玉に含み損が発生しているときはその損失分は証拠金から除かれます。一方、含み益の時は証拠金に加算されません。したがって、10%下落後の証拠金は1,600万円となります。その結果信用建余力が下がり維持率も低下します。

多くの証券会社はこの維持率が20%を下回ると追証となり30%を回復するまで現金を入金するか、保有している現物株や信用建玉を決済して維持率を回復しなければなりません。

いかがですか?理解できましたか?これが信用取引の仕組みです。

信用取引の安全な維持率はどれぐらいなのか?

仕組みが理解できたところで問題はどれぐらいの維持率までなら暴落が来ても追証にならないかということです。先ほどの例では10%下落したところでは維持率はまだ53.33%あり追証水準にはなっていませんでした。それでは、仮に35%の暴落がきたらどうでしょう。ちなみにリーマンショックのときは約50%、コロナショックでは約30%下落したので現実的な数字です。それでは先ほどの表で見てみます。

悲惨な数字が並んでいますね。代用有価証券の評価額が激減して信用評価損も膨らみ証拠金が600万円になってしまいました。その結果、維持率は20%です。ちょうど追証ラインですね。

ただこの例から、信用建余力の半分ぐらいまでなら比較的安全なんだと思われた方は危険です。なぜ危険なのか?次で解説します。

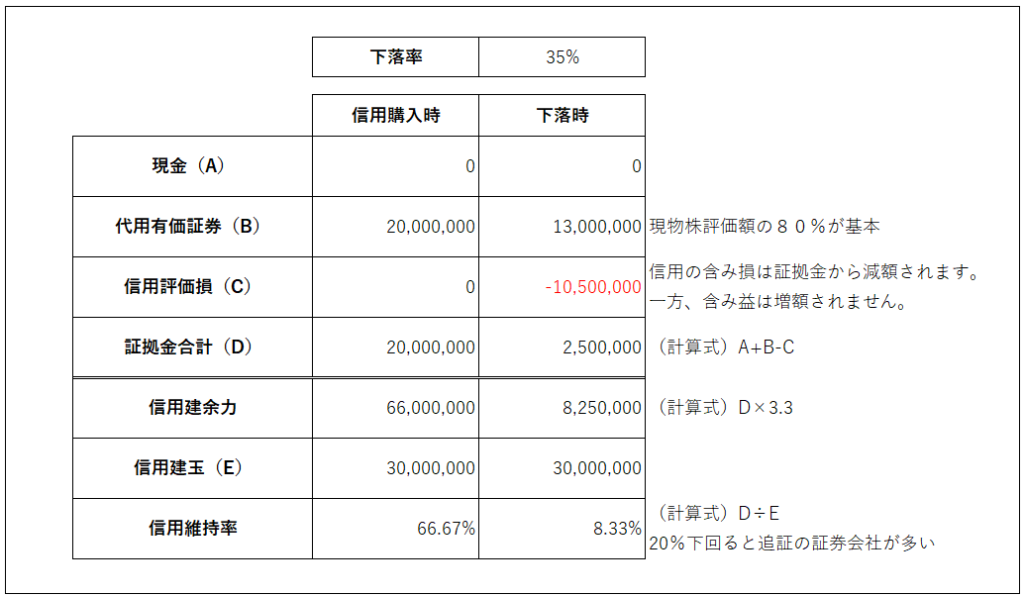

信用やっている人は基本的に買いすぎ

私自身がそうでしたが、信用建余力があるとついつい買いすぎてしまいます。先ほどの例では現金が1,000万円あるのでまだマシでしたが、実際はそんな割合で現金を持っている人は少ないのではないでしょうか?信用取引をやるような人は現金はほぼ持たず、現金余力があれば現物株を買い、そのうえで現金の余力がないから信用取引をしている人もたくさんいると思います。

それでは現金をゼロにしてすべて代用有価証券だった場合どうなるかシミュレーションしてみましょう。そうすると、同じ35%の下落で証拠金が250万まで減り、維持率は8.33%。とっくに追証になっています。先ほどの結果とは全く異なります。

この比較で分かるのは信用建買いした時の維持率が何%なら安全という基準はないということ。先ほどの表を理解すれば、維持率の変動は次の要因で大きく変わることがわかります。

- 現金と代用有価証券の割合(現金をどれだけ持っているか)

- 信用建玉に含み益があるかどうか

以上の2つの要因でどれぐらいの暴落に耐えられるかが大きく変わってきます。したがって、その点を気にしながら維持率を自分で調整していかないと、単純に維持率がこれぐらいあるから安全だとはならないのです。特に、先ほどの例のように現金余力が少なく、信用建玉の含み益がない状態であれば維持率を高めに設定しておかないとあっという間に追証になってしまう可能性があるということです。

信用取引との付き合い方

いかがでしたか?信用取引のことが少しはわかっていただけたでしょうか?

信用取引は扱いに気をつければ強い味方になってくれる一方、雑な扱いをすると大けがをします。

現金が少ない時、信用建玉の含み益がない時は維持率を高めに。現金余力や信用建玉の含み益があるような状態になってきたら少しずつ買い増ししていくといった柔軟な対応が求められます。

先ほどのエクセルのシミュレーションは関数なども使わず四則演算だけで作れますので、信用取引する場合は暴落時を想定して定期的にシミュレーションしておくことをおすすめします。

また、信用の含み損が減ってきたら利益確定して維持率を回復させたり、状況によっては損切りしたりしていく必要もあります。

暴落時に何もせず追証になるのをただ待っているだけというのは避けなければなりません。

暴落はある意味チャンスでもありますので、その時にチャンスをつかめるように次の準備をしていく姿勢が重要です。

多くの人がいうように初心者から信用取引は少しハードルが高いかもしれません。最初は現物取引で慣れて、それで結果がでてきたら少しずつ活用してみるというスタンスでいいと思います。

私の経験からおすすめの活用法は暴落時のみ信用を活用してみるというものです。暴落時であれば追証のリスクはグッと下げられますので。