「政府が目指すインフレ2%とは?44ヶ月続く“新しい日常”を72の法則で読み解く」

はじめに:インフレ2%は“異常”ではなく“正常化”

最近のニュースで「インフレ率2%以上が44ヶ月連続」(https://www.bloomberg.com/jp/news/articles/2025-12-18/T7FUMGKK3NYH00)

というものを見かけました。最近インフレという言葉を聞くことが増えたなとは感じていましたがそんなに継続しているとは私自身も意外でした。

物価が上がって大変だという声もありますが、実はこれは異常事態ではありません。

むしろ、政府・日銀が長年掲げてきた「インフレ率2%」という目標にようやく近づいたという意味があります。

日本は20年以上デフレが続き、多くの人にとって「インフレのある世界」は初体験。

だからこそ、インフレ2%とはどんな世界なのか?

これを理解することがとても重要です。

72の法則とは?

72の法則は、複利でお金が2倍になるまでの年数をざっくり計算できる式として投資本などにもよく出てきます。

年数=72÷金利

例えば、年利6%だと12年で資産が倍になる、あるいは10年で資産を倍にするには年利7.2%で複利運用が必要というように暗算で使える“感覚ツール”として非常に便利です。

インフレ2%が続くとどうなる?

72の法則はお金が増える時だけではなく減る時にも活用できます。

[ 72 ÷ 2 = 36 ]

つまり、

インフレ2%が続くと36年でお金の価値は半分になります。

これは「悪い」という意味ではなく、インフレ2%の世界とは本来こういうものという理解が大切です。

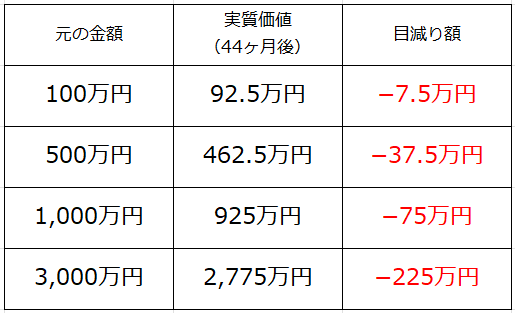

44ヶ月で現金の価値はどれだけ減った?

それでは実際に2%のインフレが44ヵ月続いたことでどれだけの価値が減ったのか。複利で計算すると…

[ (1.02)^{3.67} ≒ 1.075 ]

つまり、44ヶ月でお金の価値は約7.5%目減りしたことになります。

そしてこの威力は当然金額が大きくなるほどインパクトが大きくなります。

2年足らずでこの結果です。このまま何も行動を起こさず放置していたらお金の価値は減り続ける可能性が高いです。

2%の威力!“住宅ローン”を思い出すとよくわかる

多くの人が「2%くらい大したことない」と思いがちですが、大きな金額 × 長い期間 になると、2%はとんでもない破壊力を持ちます。

その代表例が 住宅ローン。住宅ローンを契約したことがある方はお分かりだと思いますが、コンマ数%の違いでもその利息の額の違いに驚いたはずです。

例:3,000万円を35年ローンで借りた場合(固定金利2%)

- 毎月返済額:約9.9万円

- 総返済額:約4,150万円

- 利息だけで約1,150万円

たった2%でも、長期間では1,000万円以上の利息に!

インフレ2%も同じように長期間で複利で効いている状態です。さらに、住宅ローンは支払う方なので実感がわきやすいですが、インフレで現金の価値が減価する場合は、見た目上の金額には変化がないため実感がないのです。そこが大きな落とし穴になっています。

日本人が戸惑う理由

日本は20年以上デフレでした。

- 物価は上がらない

- 給料も上がらない

- 現金の価値は減らない

- 貯金が最強

この“デフレ脳”が染みついているため、

インフレ2%の世界が「違和感」だらけに感じるのです。

しかし世界では、インフレ2%はむしろ普通。

私たちもそろそろデフレ脳からインフレ脳にシフトしていかないといけません。確かに値上げは家計を圧迫します。だからといって、節約、貯金だけではインフレに対応しきれません。

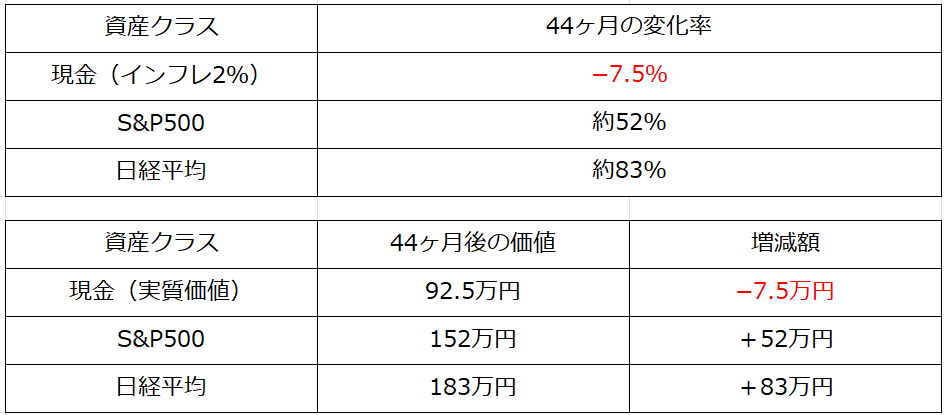

もし44ヶ月前に投資していたら?

さて、ここで気になるのがもし44ヶ月前に投資していたらどうなっていたか?

現金の価値は約7.5%減少していたことは先ほど書いたとおりです

では、同じ期間に投資していた場合はどうなっていたのか?

S&P500と日経平均の2つで比較してみました。現金の預入金利や税金などは無視しています。

結果は一目瞭然です。

44ヶ月のリターン比較

(以下、SBI証券のチャートより引用)

まとめ:インフレ2%は“新しい日常”。資産の守り方も変わる

- インフレ2%は政府が目指す正常な状態

- 44ヶ月続くと、現金の価値は約7.5%減少

- 36年続くと現金の価値は半減

- 同じ期間で株式・金は大きく成長

- デフレ時代の「現金最強」は通用しない

- インフレに負けない資産形成が必要

最後に一言

資産形成は短期間でみると確かに価格が上下動して一時的に損をすることもあります。しかし、インフレに突入したと思われる今、長期間でみれば価格は上昇していく可能性が高いです。投資と聞くと何台ものパソコンを目の前に座り、そこに張り付いて作業する、いわばデイトレーダーのようなイメージを持たれがちですが、実際はスマホひとつあれば十分です。さらに、インデックスの長期積立投資は一度設定してしまえばあとはほったらかしでも自動で定期的に買い付けしてくれます。それだけでも先ほどのような恩恵を受けることができるのが資産運用です。

自分の大事なお金を大事にしたい、守りたいそんな方にこそ資産運用が必要だと思います。