家も家電も10年でガタが来る。FIRE前に知っておきたい「暮らすコスト」の現実

マイホームを手に入れたり、お気に入りの家電を奮発して揃えたりしたときは、誰だってこれからの新しい生活にワクワクするものです。でも、日々の暮らしに追われていると、10年なんて本当にあっという間に通り過ぎてしまいます。

そしてある日突然、あちこちから小さな悲鳴が聞こえ始めます。

10年目は、お気に入りの相棒たちが一斉にへそを曲げる時期

「最近、給湯器のお湯の出がちょっと怪しいな」なんて思っているうちに、今度は洗濯機から聞いたことのない変な音がし始めたり。さらには、リビングのテレビの画面に謎の線が入り始めたり。

これ、本当に不思議なのですが、なぜか申し合わせたかのように同じタイミングで重なってやってくるんですよね。だましだまし使い続けていても先が長くないことは間違いない事実です。

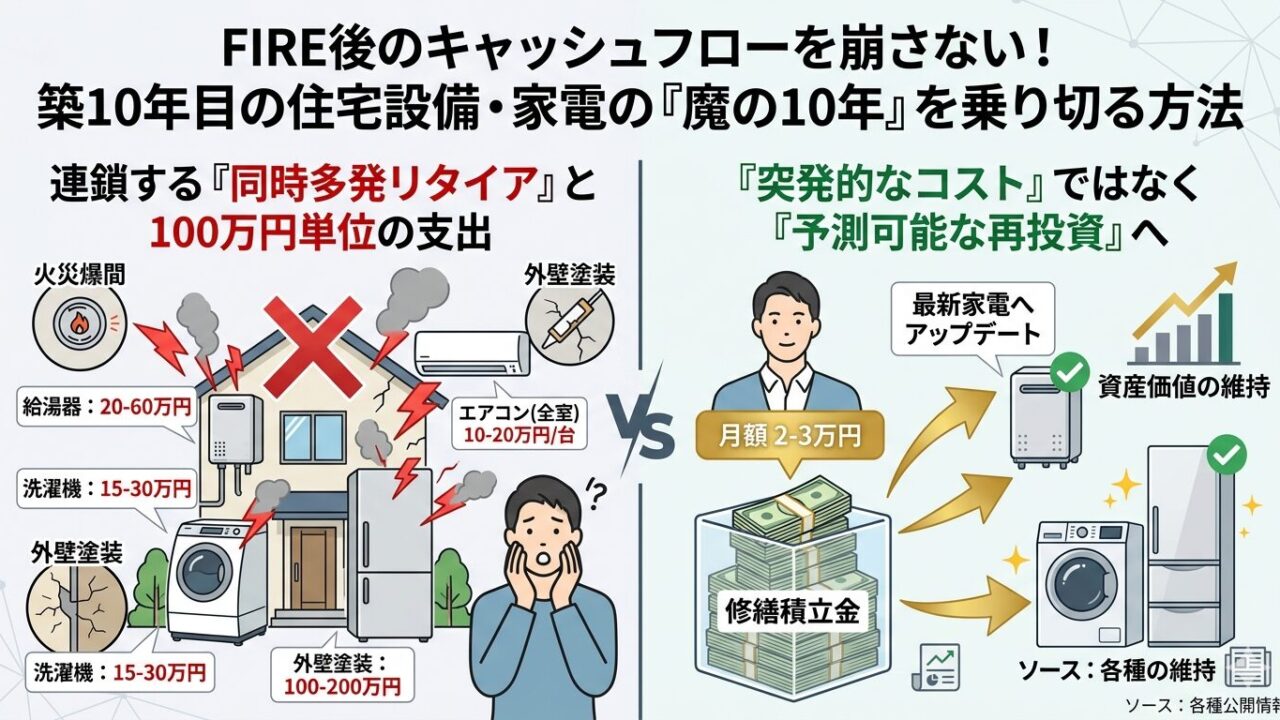

「今月は給湯器、来月は冷蔵庫……」なんて連鎖が起きると、どんなに心の準備をしていても、精神的なショックは小さくありません。特に、会社という組織から離れて、自分の手で作ったお金の流れだけで生活している身にとっては、この「まとまった支出」がドカンと降ってくると、一瞬ヒヤッとするのが本音ではないでしょうか。

FIREの計算シートに、この「大きな波」は入っていますか?

ネットや本でよく見かけるFIREの資金計算って、「毎月の生活費の25倍」というシンプルなものが多いですよね。家計簿をつけて、今の生活費がこれくらいだから、これだけ資産があれば逃げ切れる、と。

でも、ちょっと待ってください。その毎月の生活費の中に、10年に一度やってくる大きな修繕費や買い替え費用は、ちゃんときれいに収まっていますか?

新築のときや入居したときに一括で揃えたものは、当然ながら私たちとまったく同じだけの時間を、この家で一緒に過ごしてきたわけです。メーカーが設計した寿命が10年前後である以上、10年目に一斉にガタが来るのは、むしろ「予定通り」の自然現象なんですよね。

ここを毎月の「いつもの生活費」だけで計算していると、いざその時が来たときに「予定が狂った……」と焦ることになります。

実際にどれくらいかかる?現実的な数字の目安

ここで一度、具体的にどれくらいの時期に、どれほどのお金が動くのか、現実的な数字を一覧にしてみました。

こうして並べてみると、なかなかの迫力ですよね。油断していると、一度に数百万円単位の波が押し寄せてくる計算になります。

突発的な「痛い出費」を、予定された「未来の買い替え」に変える

この大きな波に飲み込まれないために、私たちができること。それは、これらの支出をただ資産を削っていく「痛い出費」と捉えるのをやめて、最初から人生の予定表に組み込んでおくことです。

私がリタイア前のシミュレーションを作っていたときも、このあたりの支出は意識しました。毎月の生活費に加えて月々2〜3万円ほどを「住まいの維持費」として別枠で確保しておくイメージです。

これは、単なる守りの貯金ではありません。10年後にやってくる「設備のいっせい退職」という出来事を、最初からゲームのルールとして織り込んでしまうための、先回りの仕組みです。

「また壊れた、お金が減る」とため息をつく生活よりも、「そろそろ10年だし、次はもっと省エネ性能が良い最新の給湯器や、大画面のテレビに変えよう」と迎え撃つ準備ができている方が、心のゆとりは劇的に変わります。

自由な暮らしのハンドルを、ずっと自分で握り続けるために

もちろん、お金の使い方の優先順位や、リスクへの備え方は人それぞれです。「その都度、手元の資産から出せばいい」という潔いスタンスも、一つの立派な選択肢ですし、そこに正解はありません。

ただ、もし「突然の出費のたびに、せっかく立てた生活設計が狂ってしまうのではないか」と不安を感じる瞬間があるなら、あらかじめ予算の枠を独立させて確保しておく方法は、何よりの精神的なお守りになってくれます。

個人的には、これらの費用をスイングトレードなどの短期売買で稼げたら最高だなと思いチャレンジしています。そんな考え方もFIRE後の投資の楽しみ方かなと思います。

家も家電も、私たちと一緒に年を重ねていく相棒のようなものです。

10年という節目を恐怖の時期にするか、それとも次の10年をより豊かにするためのステップにするか。それは、私たちが今、その支出をどういう目線で見つめるかによって変わっていきます。