ポートフォリオに債券は必要?「万人向けの正解」を捨てて、私が辿り着いた答え

1. ポートフォリオに債券は必要?——「正解」への違和感

投資の世界には、長年語り継がれている「セオリー」があります。その代表格が「年齢に応じた債券比率」です。どれぐらい保有するかは諸説あるようですが、年齢と同じ割合を保有すべしや、120の法則など。45歳なら資産の2割〜3割は債券を持ち、リスクを抑えるのが「正解」とされることが多い。

私もこれまで、債券をポートフォリオに入れるセオリーを疑うことはありませんでした。しかし、4月でサラリーマンを卒業し、実際に配当金で生活が回り始めた今、ふと自分に問いかけてみたのです。「果たして今の私の航路に、本当に債券という『重り』は必要なのか?」と。

2. そもそも債券を持つ理由ってなんなんだ?

FPの知識に立ち返れば、債券を組み入れる理由は明確です。

- 逆相関のクッション: 株が暴落した際、債券が価格を維持(あるいは上昇)することで、資産全体の目減りを防ぐ。

- リバランスの弾薬: 暴落した株を安く買い増すための「軍資金」として、価格の安定した債券を売却する。

- 精神的な安定: 画面上の数字が大きく揺れ動くのをマイルドにする。

確かに、これらは長期投資を継続するための強力な武器になります。でも、それは「すべての人」にとっての必須装備なのでしょうか。

3. 今の私には債券は必要ないのでは?——正解は自分で作る

結論から言えば、私は今の自分に債券はそこまで必要のではないかと判断しました。その理由は、私の足元に「配当金という消えない蛇口」がすでに完成しているからです。

一般的なセオリーは「暴落時に資産を切り崩さなければならない人」のためにあります。しかし、生活費が配当で賄えている私には、暴落中に資産を売る理由がありません。

むしろ、暴落時には「余った配当金」がそのまま自動的に買い増し資金(弾薬)になります。ポートフォリオの外でキャッシュフローが回っているなら、ポートフォリオの中にクッションを置く必要性は薄れるのです。

4. 私が描いた「これからの戦略」

私が辿り着いたのは、非常にシンプルな「ハイブリッド・バーベル戦略」です。

- 【守りの土台】(既存資産): これまで築いた高配当株やETF。これは「今日を生きるためのエンジン」。

- 【攻めの加速】(今後の積立): 全世界株式(オルカン)などのインデックス投資。これは「未来を豊かにするためのエンジン」。

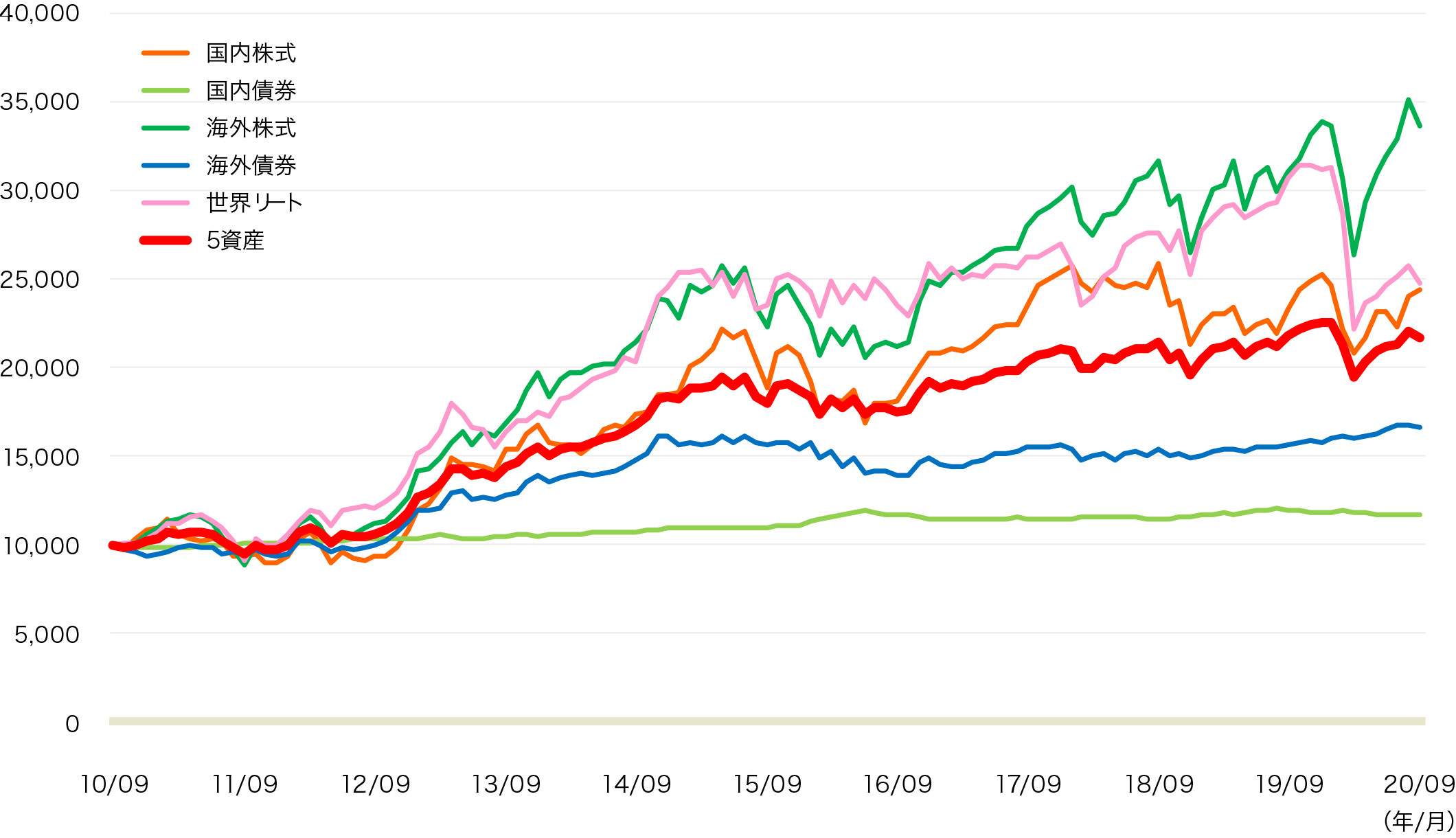

余剰金の再投資先は、「オルカン」などの株式をメインにする。その理由は長期で各資産の推移をみると下図のように海外株式が圧倒的なパフォーマンスを残しているからです。まだ45歳だと、残りの人生も数十年あります。すぐに使う必要のないお金なら株式に長期積立が最善だということです。

<主な資産の価格推移>

※期間:2015年7月末~2025年7月末(月次)

※2015年7月末を10,000として指数化しています。

※5資産は国内株式、国内債券、海外株式、海外債券、世界リートに均等投資したと仮定したものです。

※国内株式:東証株価指数(配当込み)、国内債券:NOMURA-BPI総合、海外株式:MSCIコクサイ・インデックス(配当込み、円ベース)、海外債券:FTSE世界国債インデックス(除く日本、円ベース、為替ヘッジなし)、世界リート:S&P先進国REIT指数(配当込み、円ベース)

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

5. なぜ「これ以上増やす」必要があるのか

「もうFIREしたなら、増やさなくても十分では?」という声もあるでしょう。しかし、人生は静止画ではありません。

- 教育費という変数: 小中学生の子供たちの未来には、まだ大きな資金の振れ幅があります。

- 想定外のテールリスク: 親の介護、自然災害、自宅の損壊。配当という「フロー」だけでは立ち向かえない「一括の支出」は必ずやってきます。

「足るを知る」ことは大切ですが、家族の安心を担保するための「バッファ」を持つことは、父としての責任だと思っています。このバッファがあるからこそ、日々の生活で「日日是好日」と笑っていられるのです。

6. まとめ——自分だけのポートフォリオをデザインしよう

「万人向けの無難な答え」は、あなたを迷わせないかもしれませんが、あなたを最適解へ導いてくれるとも限りません。

資産、年齢、家族構成、そして何より「どんな時に心が揺れるか」というリスク許容度は、一人ひとり違います。教科書を閉じて、自分のライフプランと向き合った時、初めてあなただけの「正解」が見えてくるはずです。

私の選択が、あなたの「自分らしい投資」を考えるきっかけになれば幸いです。