資産規模と投資戦略の変化──私が1億円を超えて気づいたこと

投資を始めたばかりの頃、こう考える人も多いのではないだろうか。

「大きなお金を手に入れたら、その時こそリスクを取って挑戦してみよう」

そのために最初は、限られた資金を失わないように、まずはインデックスや低リスクの銘柄を選んで手堅くいこう──そんな発想になるのは自然なことだし、全くの初心者であれば手堅く始めるのは合理性がある。

しかし実際には、資産が大きくなるほど、人はリスクを避けるようになる。

増やしたお金を減らしたくないという心理が働き、ハイリスクな投資から距離を置き、配当や分配金、値上がり益を安定的に得られる運用へとシフトしていく。

なぜか。

その理由のひとつが、複利の力が“元本の大きさ”に強烈に依存しているからだ。

元本が大きいほど、複利は「別物」になる

投資の世界には複利の力が働く。

時間とともにその力が増大していくことはよく知られているが、実は複利の本質は「時間」だけではない。

元本が大きければ大きいほど、複利の恩恵は指数関数的に強くなる。

例えば、年利5%で10年間運用した場合を考えてみたい。

- 100万円 → 約163万円(+63万円)

- 1億円 → 約1億6,300万円(+6,300万円)

元本が100倍なら、複利で増える金額も100倍になる。

これは単なる“比例”ではなく、資産規模が大きいほど、複利の伸びがそのまま生活の安定に直結するということだ。

1%の重みが変わる瞬間

資産が100万円の頃の「1%」は1万円だ。

正直、痛いけれど致命傷ではない。

しかし資産が1億円になると、同じ1%でも100万円になる。

1日の値動きで100万円が動く世界に入ると、

“攻めること”よりも“守ること”の価値が圧倒的に高まる。

そして、守りながらでも複利が勝手に資産を押し上げてくれる。

だからこそ、無理に攻める必要がなくなる。

複利は「攻める人」より「守れる人」に味方する

複利は、

- 元本が大きい人

- 長く市場に居続けられる人

- 大きな損失を避けられる人

に最も強く味方する。

つまり、資産が増えるほど「守りの戦略」が合理的になるのは、

複利の構造そのものが“守り続ける者”に報いる仕組みだからだ。

だからこそ、資産規模に応じて戦略を変える必要がある

資産が小さいうちは、攻めることで未来を切り開ける。

しかし資産が大きくなるほど、複利の力が“守りの戦略”を後押ししてくれる。

だからこそ、資産規模に応じて戦略を変えていく必要がある。

今回は、私自身が20代から現在まで、資産規模の変化とともにどのように投資戦略を変えてきたのかをまとめてみたい。

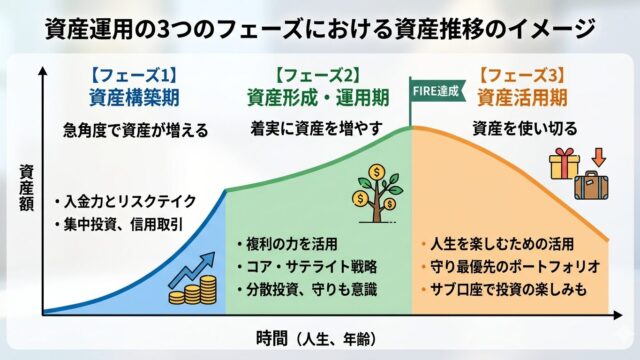

資産フェーズごとの戦略比較(まとめ)

まずは全体像として、私が実際に歩んできた「資産フェーズ別の戦略」を表に整理してみた。前提として私の投資の目的は、老後資金の形成ではなく、40代で生活に困らないレベルの配当金を得られる資産を築くこと。その視点で読み進めていただきたい。

📘 フェーズ別・投資戦略の比較表

| 資産フェーズ | 主な投資戦略 | リスク許容度 | レバレッジ | 心理状態・特徴 |

| 20代〜数千万円 | 中小型株・短中期売買・信用取引 | 高い(人的資本が最大の安全資産) | 高め | 元本を作りたい。多少の損失は許容できる |

| 5,000万〜1億 | 高配当株+中小型株のハイブリッド | 中 | 中〜高 | 資産の1%の重みを感じ始めるが、まだ攻める余地あり |

| 1億〜1.5億 | ETF・投信中心、個別株は縮小 | 低〜中 | 低 | ボラティリティが精神的に重くなる。「減らさない」が重要に |

| 1.5億〜現在 | ETF・債券・大型高配当株・優待株 | 低い | 極低 | どんな相場でも耐えられる設計を重視。配当でレバを吸収 |

この表を見ても分かるように、資産が増えるほど「攻め → 守り」へと自然に移行していく。

20代:まずは“勝負して元本を作る”フェーズ

私は20代で投資を始めた。

先ほども書いたが、目標は老後資金の形成ではなく、40代で生活に困らないレベルの配当金を得られる資産を築くこと。

しかし当時の入金力では、普通のやり方では到底間に合わないと悟った。

だからこそ、20代の頃はリスクを承知で、まずは“まとまった資産”を作ることに集中した。

- 中小型株中心のスイング・短中期売買

- 信用取引も積極的に活用

- 運用資金は数百万円規模

- 仮に失っても人生が終わるわけではない状況

人的資本(安定した給与収入)が最大の安全資産である時期だからこそ、攻めることができたフェーズだった。3,000万~5,000万になるぐらいまではとにかく攻め続けた。

資産5,000万〜1億:守りと攻めのハイブリッドへ

資産が5,000万円を超えた頃から、運用方針に変化が出てきた。ここまで増やせた資産を減らしたくないという感情が芽生えた。とはいえ、まだまだ目標額には程遠い。そこで、

- 現物は高配当株中心

- 信用では中小型株を使って値上がり益を狙う

- 配当とキャピタルゲインの“二刀流”

- レバレッジは中〜高

資産が増えると、1%の値動きの重みが変わる。

それでもまだ「攻める余地」が残っていた時期だ。ただ、守りとして現物株は安定した銘柄を選ぶようになった。

資産1億〜1億5,000万:個別株の比率を下げ、安定性を重視

1億円を超えると、資産のボラティリティが精神的にも大きくなってくる。

ここからは徐々に“守り”を強化していった。

- ETF・投資信託の比率を増やす

- 個別株は高配当株を中心に縮小

- 信用取引のレバレッジはすこし抑えめに

- 大型株や安定銘柄を中心に

資産が大きくなるほど、「減らさないこと」の価値が高まる。ボラティリティの高そうな銘柄自然と避けるようになった。

資産1億5,000万〜現在:どんな相場でも耐えられるポートフォリオへ

現在は、より安定性を重視したポートフォリオへ移行している。

- 現物はETF・投信の割合を増やす

- 個別株は大型高配当株や優待株中心

- 債券やバランス型投信も組み入れる

- 信用取引は年間配当の2〜3年分までに制限

- 長期調整が来ても、配当で現引きして建玉を現物化できる設計

この戦略は、レバレッジのリスクを“時間”で吸収する考え方だ。追証リスクを避けつつ資金効率も意識した戦略になっている。

資産規模が大きいほど、こうした仕組みが効いてくる。

現在のポートフォリオと今後の方針

現在の構成比はざっくり以下の通り。

- 株式:90%(カバードコールなど含む)

- 債券:5%

- REIT:5%

詳細は過去の記事を見ていただければと思う。

今後は、バランス型の投資信託を増やしたり、債券・REIT・コモディティの比率を増やし、より分散の効いたポートフォリオへ移行していく予定だ。

目標は 年間配当1,500万円。(税引き前)(現状は1,100万円)

無理にリスクを取らなくても、今の戦略を丁寧に続けていけば十分に到達できると考えている。

最後に:資産規模に応じて戦略は変わる

投資は“正解がひとつ”ではない。

しかし、資産規模によって最適な戦略が変わるという事実は、多くの人が見落としがちなポイントだ。

- 小さな資産の時は、攻めることで未来を切り開ける

- 資産が大きくなるほど、守りの価値が高まる

- 複利は元本が大きいほど強力に働く

- だからこそ、フェーズごとに戦略を変える必要がある

私自身の経験が、これから資産形成を目指す方の参考になれば嬉しい。