投資で大事なのは「失敗を繰り返さない」こと

― そのために必要なのは“シナリオ”と“原因分析”、そして“過信しない姿勢”

投資の世界では「同じ失敗を繰り返さないことが大事だ」とよく言われますし、私の発信でもよく言っていることです。

しかし、これは簡単そうに聞こえて実はとても難しい。

なぜなら、失敗を繰り返さないためには、まず“何が失敗だったのか”を説明できなければならないからです。

「銘柄選びが悪かった」「タイミングが悪かった」

この程度の振り返りでは、運が悪かったと言っているのと大差ありません。

それでは次に活かせないし、成長にもつながらない。

投資家として前に進むためには、もっと深いレベルで原因を分析する必要があります。

1. 失敗を繰り返さないのは簡単ではない

投資の失敗は、往々にして“結果”だけを見て判断されがちです。

- 下がった → 失敗

- 上がった → 成功

しかし、これは投資の本質から外れています。

結果はあくまで結果であって、そこに至るプロセスが重要です。

プロセスを言語化できない投資は、再現性も改善余地もありません。

2. そもそも「何が失敗だったのか」を説明できるか

失敗を分析するには、まず“期待していた未来”が明確である必要があります。

- なぜその銘柄を買ったのか

- どんな未来を想定していたのか

- どの条件が揃えば上がると考えたのか

これらが曖昧だと、失敗の原因を特定できません。

「なんとなく上がりそうだった」

「割安に見えた」

「SNSで話題だった」

こういう理由では、振り返りようがない。

3. シナリオを持たない投資は失敗分析ができない

投資には自分なりのシナリオが必要です。

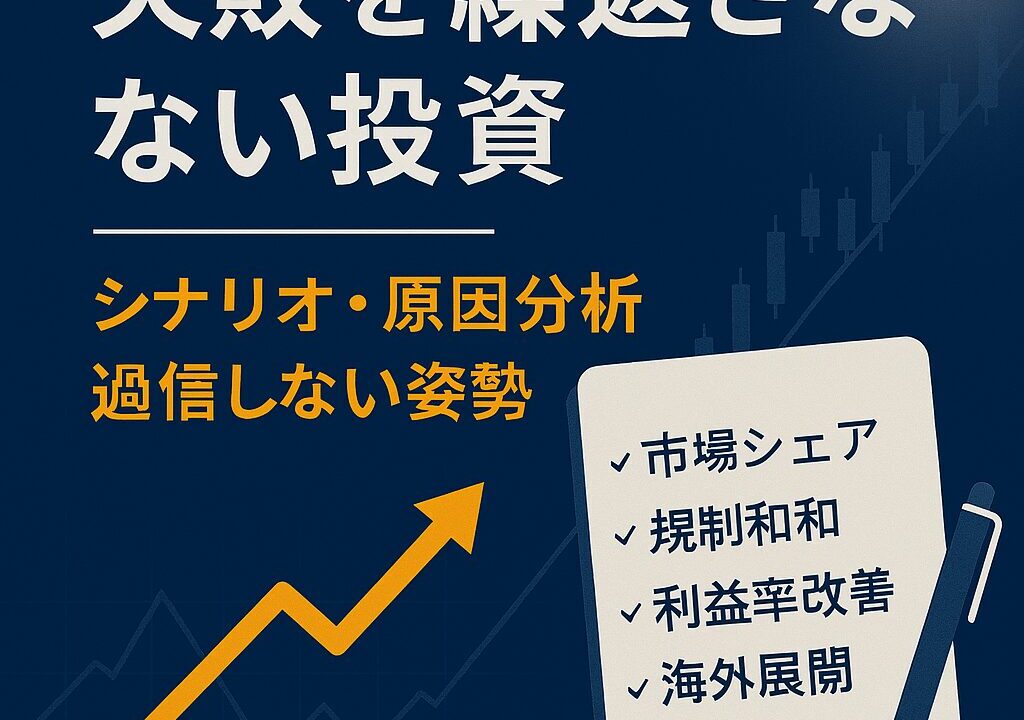

● ファンダメンタルズのシナリオ

企業の本質的価値や業界構造に基づくもの。

例として:

- 市場シェアが伸びると判断した

- 規制緩和で業界全体が追い風になると見た

- 営業利益率が改善し、収益構造が強化されると見込んだ

- 海外展開が軌道に乗り、成長ドライバーが増えると期待した

これらは「企業の未来像」を描くシナリオです。

● テクニカルのシナリオ

需給や価格の動きに基づくもの。

たとえば:

- 長期トレンドラインを上抜けたので上昇トレンド入りと判断した

- 出来高を伴ったブレイクアウトが発生したので買いが優勢と見た

- 200日移動平均線を割り込んだので下落トレンド継続と判断した

- ボックス相場の下限で反発すると想定した

これらも立派な“シナリオ”です。

4. どんなシナリオも“確証”ではない

ここが最も重要なポイントです。

どれだけ丁寧に組み立てたシナリオであっても、

その通りになる確証はどこにもありません。

ファンダメンタルズもテクニカルも、

あくまで“確率の話”であって、未来を保証するものではない。

だからこそ、投資家にとって最も危険なのは

自分のシナリオを信じすぎること=過信

です。

5. 過信が生む最大の失敗

私自身、過去に最も大きな失敗をした時は、

自分のシナリオを過信してしまった時でした。

- ポジションを取りすぎる

- 損切りができなくなる

- 想定外の動きに対応できなくなる

こうした失敗の根本には、いつも“過信”がありました。

シナリオはあくまで仮説であり、

外れた時にどう動くかまで含めて初めて“シナリオ”になります。

6. 失敗分析は投資家の成長エンジンになる

失敗は痛いものですが、

シナリオを持って投資し、外れた理由を分析できる人は長期的に必ず強くなる。

- 判断の癖が見える

- 情報の取り方が洗練される

- シナリオの精度が上がる

- リスク管理が上達する

- 感情に流されにくくなる

つまり、

失敗分析は“投資家としての成長サイクル”そのものです。

まとめ

失敗を繰り返さないためには、

- 買う前にシナリオを持つこと

- 外れた時に原因を分析すること

- どんなシナリオも過信しないこと

この3つが欠かせません。

投資は未来を当てるゲームではなく、

外れた時にどう動くかを磨き続けるゲームです。

失敗は避けられません。

しかし、失敗を“資産”に変えられるかどうかは、投資家次第です。