FIRE決断に使った資産シミュレーションの紹介

FIRE(経済的自立と早期退職)を決断するにあたり、私はエクセルファイルで簡単な資産シミュレーションツールを作って、何度も入力値を変えながらFIRE後の資産推移をイメージしました。今回はその時の使っていたエクセルファイルをご紹介します。これは「死ぬまで資産が枯渇しないか?」を年単位で検証するための実践的なツールです。

資産シミュレーションツール

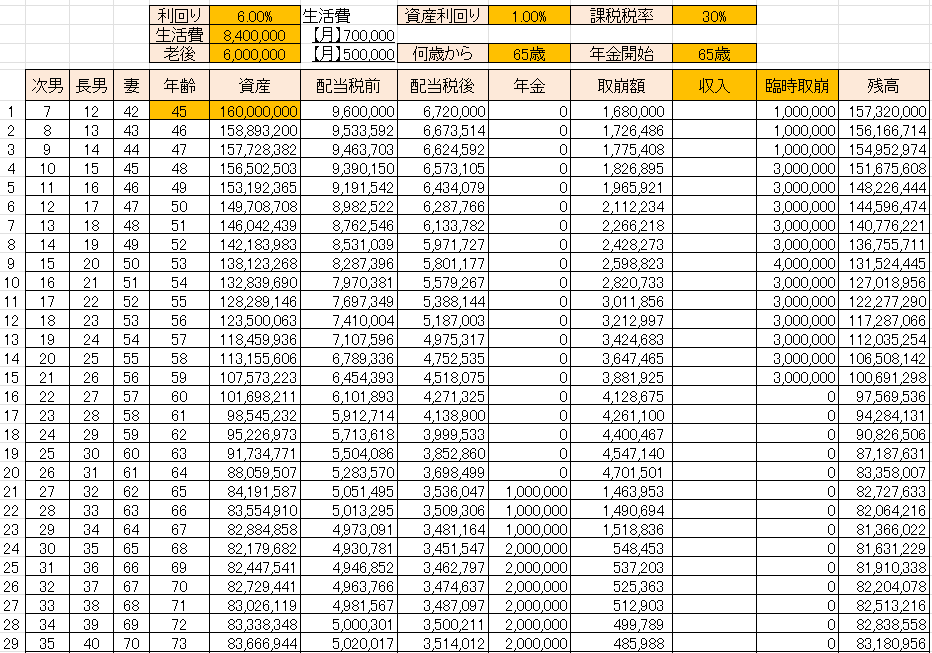

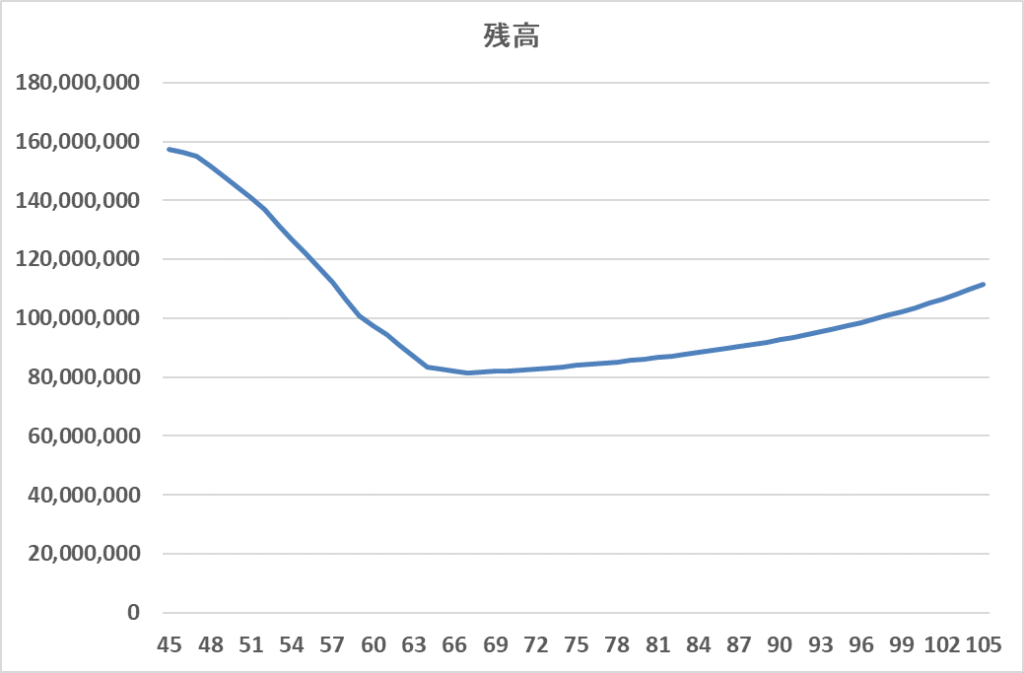

まずはどんなエクセルか次の画像を見ていただいてそのあと入力項目などについて解説していきます。スクリーンショットの都合で下が途切れいていますが、実際は私の年齢が105歳まで続いています。

私が目指すFIRE

まずはツールの紹介の前に私がどのようなFIREを目指していたのかを説明する必要があると思いますので紹介します。

私は基本的に配当金で生活費を賄い、配当金で支出を賄えないときは一部資産を取り崩して生活していくことをFIRE後の生活として想定しています。

その中で一番の支出は子供の教育費だと思いますのでそこを一番意識しました。それ以外の支出は、毎月の生活費を現状の生活費よりも多めに見積もって試算することで対応しています。

また、上記の内容をグラフ化して資産推移が一目で分かるようにもしています。上記の内容だと次のようなグラフになります。

🔧 入力項目(オレンジ色セル)

それでは内容について解説していきます。基本的には関数で自動計算させていますが、シミュレーションの設定値(オレンジセル)だけ入力する仕様になっています。

それでは各入力項目について簡単に説明していきます。

- 配当利回り(6%):株式等から得られる年間配当の割合(現状値)

- 資産利回り(1%):資産全体の年次成長率(値上がり益など)(低めに設定)

- 課税税率(30%):将来の金融所得課税強化を想定して高めに設定

- 生活費:(余裕をみて現状よりは多めに)

- FIRE前:年間840万円(月70万円)

- 老後:年間600万円(月50万円)

- 老後年齢:老後生活費で生活し始める年齢(65歳からは生活費減る見込み)

- 年金開始年齢:年金受給開始の年齢(65歳からの受給を予定)

- 年金受給額:私と妻それぞれ年間100万円(合計200万円)で試算(低めに見積もり)

- FIRE時の年齢と資産額:シミュレーションの起点

- 収入:スイングトレードなどの副収入を入力(現状未入力)

- 臨時取り崩し:子供の教育費(中学〜大学までで一人あたり合計2,000万円を見積もり)

📊 シミュレーションの流れ

- 上記のパラメータを入力

- 毎年の配当収入・税引後収入・年金・生活費・教育費などを反映

- 配当金だけでは生活費に届かない年は、資産の一部を「取り崩し額」として補填

- 資産の推移を年次でグラフ化

- 最終的に資産が枯渇しないかを確認

📈 資産推移グラフの見方

- 横軸(年齢):FIRE時(45歳)から105歳までの年次推移

- 縦軸(資産残高):年間末時点の資産額

- U字型の意味:

- 前半の急減は教育費などの臨時支出

- 中盤以降は年金受給開始と生活費の減少により資産が安定

- 最終的に資産が枯渇せず、老後も安心して暮らせる見通し

✅ FIRE決断の根拠

このシートに様々な値を入れてシミュレーションを繰り返した結果、

希望観測的な値ではなくて実現可能な値を入れても「死ぬまで資産が枯渇しない」という見込みが立ったことが私がFIREを決断した大きな根拠です。

このツールの結果は妻にFIREする話をした際にも使いました。これを見せることで視覚的に安心してもらえたかなと思っています。

✅シミュレーションしていた際に気が付いた点

最後に色んな値を入れてシミュレーションしていた時に気が付いた点についていくつか紹介します。

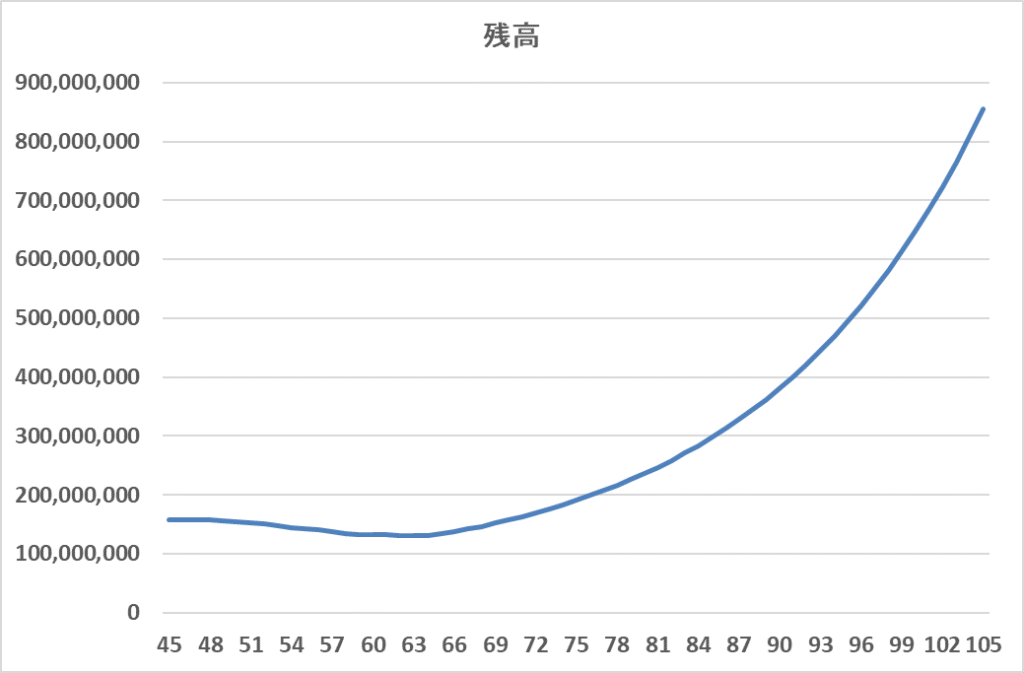

- 資産利回りが1%上がるだけで結果が全然変わってくる。試しにツールの資産利回りを1%から2%に変更するだけで資産のグラフは下のグラフのようになります。複利の威力を感じるグラフになりますね。配当利回りが1%上がっても資産利回り程ではないですが同じような結果になります。

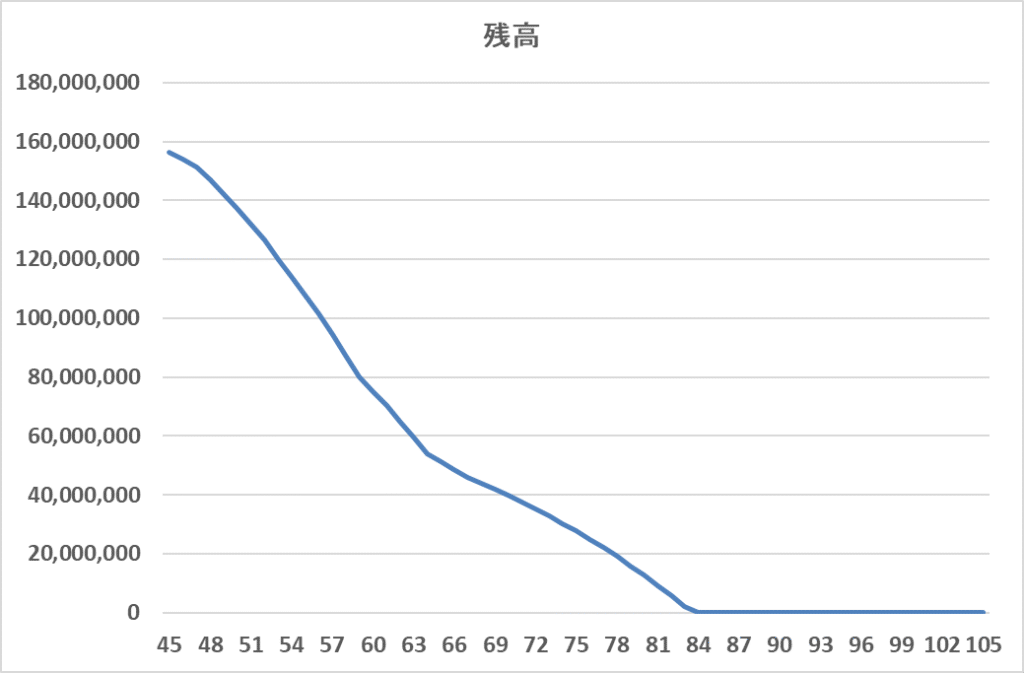

- 次に配当利回りが6%から5%に下がってしまった場合。1%ぐらいなら大丈夫だろうと思ったんですが、結果は次のとおり。他の設定を変えなかった場合、死ぬまでに資産が枯渇しそうです。もしそのような状況になったら、生活費を下げるなどしないといけなくなりそうです。

まとめ

金融の世界では1%の変動が資産に大きな影響を与えるということがシミュレーションすることで実感できました。早くFIREしたいからと、甘めに見積もってシミュレーションするとFIRE後に資産が枯渇してしまう可能性があるので、シミュレーションする際は厳しめの値でしておくことをおすすめします。

私の場合はFIRE後のシミュレーションは配当金で生活するという前提でしたが、人によっては配当ではなく資産の取り崩しを想定してという人もいると思いますので、自分に合ったツールを使ったり、なければ私のように自分で作ってみたりしてみるといいと思います。

最近はAIに前提項目を入力すればシミュレーションしてくれるかもしれませんね。