信用取引と証券担保ローンの比較:20年の経験とFIRE後の使い分け

はじめに

私はこれまで約20年間、信用取引を活用して資産運用を続けてきました。投資の世界では不動産投資を筆頭に「資金を借りて運用する」という仕組みは珍しくありませんが、最初に「証券担保ローン」という言葉を耳にしたとき、株を買うためにお金を借りるなら信用取引と同じではないかと思ってしまい、その時は深く学ぼうとはしませんでした。ところが最近、Xやブログなどで証券担保ローンの活用が話題になっているのを目にし、改めて調べてみると、信用取引と証券担保ローンには確かに似ている部分も多い一方で、仕組みや使い方において大きな違いがあることに気づいたのです。

この記事では、私自身の経験を踏まえながら両者を比較し、さらにFIREを決断した今だからこそ考える「使い分けの視点」について整理していきます。

信用取引と証券担保ローンの比較表

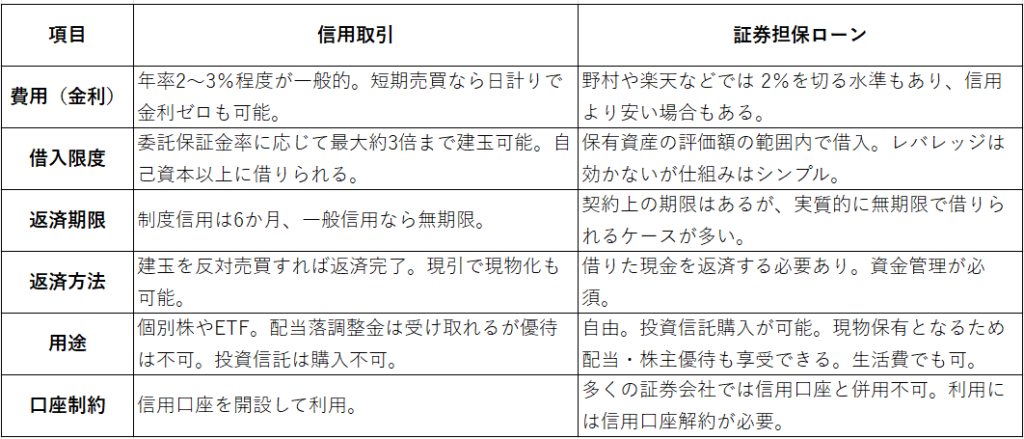

1. 費用(金利)

信用取引は通常2~3%あたりの金利であることが多いです。

一方、証券担保ローンは「ローン」という名前から高金利をイメージしがちですが、実際には野村や楽天などで 年率2%を切る水準のものもあり、信用取引より安い場合もあります。

ただし、利用する証券会社によって金利が違うので、ここは事前によく比較検討する必要があります。

2. 借入限度

両者とも「自己資本を担保に資金を借りる」という点では同じです。信用取引は保証金の約3倍まで建玉可能で、自己資本以上に借りられる点が大きな特徴です。

証券担保ローンは担保評価額の範囲内で借入が可能で、レバレッジは効きません。仕組みはシンプルで、資産規模に比例した借入枠となります。信用取引ほどの拡張性はありませんが、逆にそれが過剰なリスクを取りにくいという意味ではメリットとも言えます。

3. 返済期限

信用取引は制度信用なら6か月以内の返済が必要ですが、一般信用を選べば無期限で建玉を持ち続けることができます。投資戦略に応じて選べますが、購入した後で途中で変更することはできないため購入時点で制度信用か一般信用かを選択する必要があります。私がメインで使用しているSBI証券は制度信用も一般信用も金利が同じであるため基本的には一般信用で購入しています。

証券担保ローンは契約上の返済期限が設定されていますが、実質的には無期限で借りられるケースが多く、更新型で長期利用が可能です。長期投資や投資信託の購入に適した仕組みと言えます。

4. 返済方法

信用取引では建玉を反対売買すれば返済完了です。また信用建玉をそのまま現物株にすることも可能で、「現引」という取引でそれが可能です。ただし、現引するにはその分の現金が必要になります。この現引でも信用建玉は決済されますので返済したことになります。

証券担保ローンは借りた現金を返済する必要があり、資金の用意が必須です。株式や投信を売却して返済資金を作ることもできますが、信用取引のように「建玉を手仕舞えば返済完了」というシンプルさはありません。返済のための現金管理が必要になる点が大きな違いです。

5. 用途

信用取引は個別株かETFしか扱えません。長期保有すると金利が嵩んできますので基本的には短中期売買に活用するのが一般的です。デイトレやスイングトレードで活用する場面が想定されます。権利日を跨げば配当落調整金(信用の配当金)はもらえますが、株主優待は受け取れません。

一方の証券担保ローンは用途は自由。株式の購入だけに限られませんので、車の購入や子供の教育費などなんにでも使えます。ここが信用取引との大きな違いかなと思います。そのため、信用取引では購入できない投資信託の購入も可能で、さらに現物株式の保有となるため配当や株主優待もそのまま受け取れます。おもに毎月分配型投信や長期保有を前提とした投資に向いています。特に借入金利より高い利回りの商品を購入し長期保有することで金利差を利用した戦略をとることができます。

6. 口座制約

ここが意外と見落とされがちなポイントです。証券担保ローンを利用する場合、多くの証券会社では信用口座と併用できません。つまり、同一口座で信用取引と証券担保ローンを同時に使い分けることはできず、どちらかを選択する必要があるのです。

この制約は実務的に大きな意味を持ちます。投資スタイルを決める際には「どちらをメインで使うか」をあらかじめ考えておく必要があります。

7. 個人的な視点:FIRE後の投資スタイルの変化

これまで私は、レバレッジを効かせて担保の2倍以上を信用取引で活用してきました。資産形成期には入金力が高くなかった私は多少のリスクを取ってでも効率的に資産を増やす必要があり、そのため信用取引は非常に有効な手段でした。

しかし、FIREを決断した今、これまでのようにハイリスクな投資を続けるわけにはいきませんし、そのようなリスクをとる必要もありません。生活資金を守りながら安定的に資産を運用することが最優先となります。そうなると、基本的にはレバレッジをかけることはなくなるため信用取引の一番のメリットが関係なくなります。そうなると、むしろ投資信託も購入できる証券担保ローンの方が使い勝手が良いと感じています。

さらに、信用取引では「建余力があるとついつい買いすぎてしまう」という心理的な落とし穴があります。証券担保ローンであれば担保評価額の範囲内でしか借入できないため、過剰なリスクを防ぐ効果も期待できます。

そのため、預入資産が多いメイン口座では、今後は信用取引ではなく証券担保ローンを活用していく方針です。一方で、サブ口座など預入資産が少ない口座では、証券担保ローンを使っても借入可能額が小さく利用するうまみが少ないので、そうした口座では信用取引を活用する方が合理的だと考えています。

まとめ

信用取引と証券担保ローンは、どちらも「資産を担保にお金を借りて投資する」という点では同じ仕組みですが、実際の運用においては大きな違いがあります。信用取引はレバレッジを効かせて短期的な値幅取りに強みがあり、柔軟な返済方法やスピード感が魅力です。一方、証券担保ローンは投資信託の購入が可能で、現物保有による配当や株主優待を享受できる点が特徴です。さらに、金利が信用取引より低いケースもあり、長期投資や安定運用に向いています。

ただし、多くの証券会社では両者を同一口座で併用できないため、どちらを選ぶかは投資スタイル次第です。資産形成期には信用取引で効率的に増やす戦略が有効でしたが、FIREを決断した今は安定性を重視し、投信も買える証券担保ローンをメインに活用する方が合理的だと考えています。預入資産が多い口座ではローンを、少ない口座では信用取引を使うといった柔軟な使い分けが、今後の私の投資スタイルになります。

結局のところ、重要なのは「どちらが優れているか」ではなく、「自分の目的やライフステージに応じてどちらを選ぶか」です。制度の違いを理解し、自分の投資戦略に合わせて使い分けることが、資産形成と安定した運用につながると確信しています。