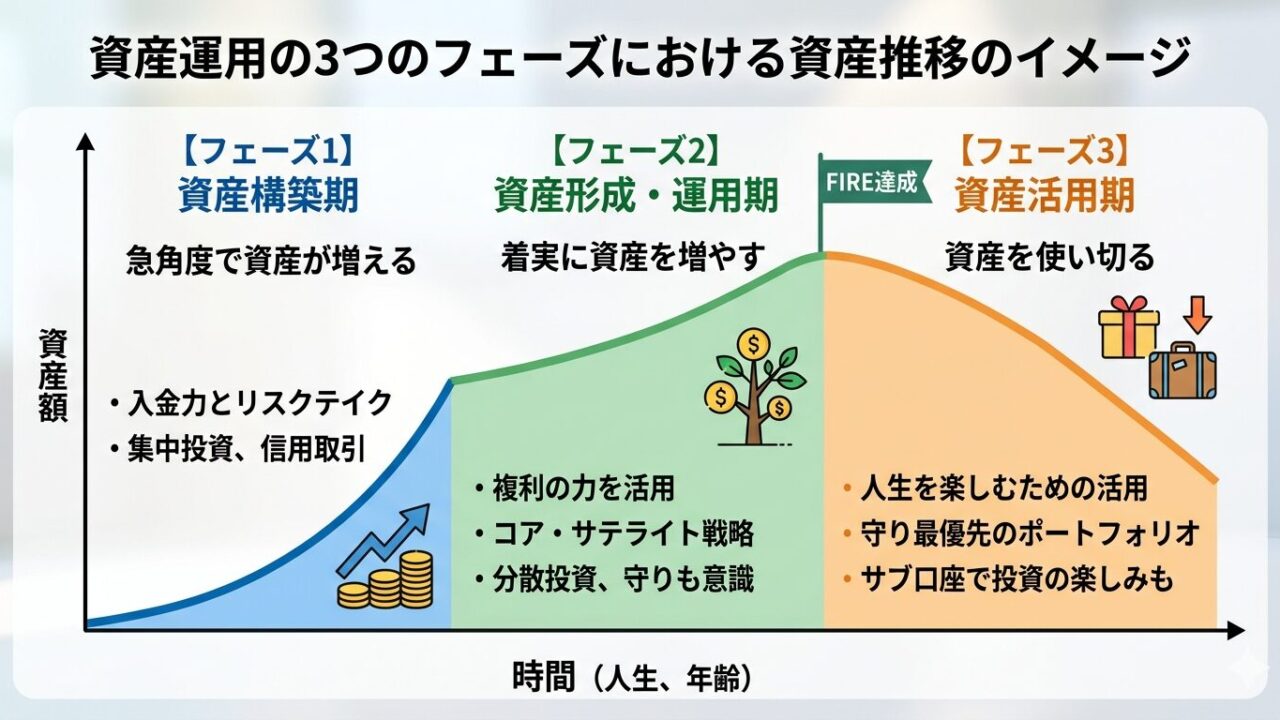

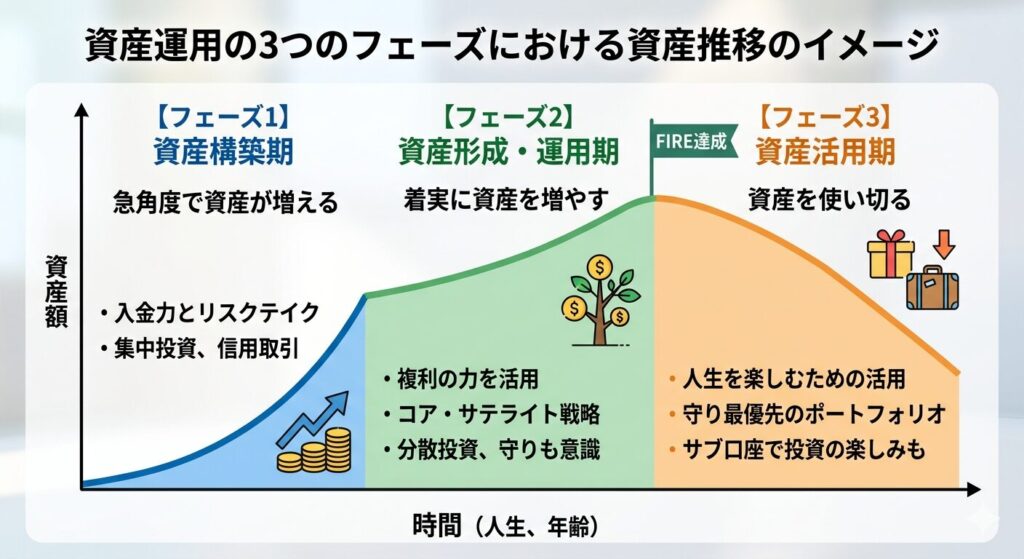

資産運用の3つのフェーズ:築く・増やす・使うの最適解と「NAO」の軌跡

資産運用を始めるとき、多くの人は「どうやって増やすか」ばかりに目を向けがちです。しかし、実際に資産形成の道を歩んできた経験から言えるのは、資産には明確な「3つのフェーズ」があり、それぞれのステージで戦い方を変える必要があるということです。

今回は、私が実際に辿ってきた道のりを振り返りながら、資産運用の「フェーズ別戦略」について詳しく解説します。

【第1フェーズ】資産構築期:自らの力で「種銭」を最大化する

最初のフェーズは、ゼロから資産の土台を築き上げる時期です。この時期のメインエンジンは、運用益ではなく「自らの稼ぐ力」です。

1. 「入金力」か「リスク」か

毎月の給与から一定額を積み立てる、あるいは副業や事業で稼いだ利益を投資に回す。投資の果実は「元本 × 利回り」で決まるため、初期段階ではとにかく「元本(規模)」を大きくすることに全力を注がなければなりません。

ここで重要になるのが「ゴール設定」です。

いつまでに、どれくらいの資産が必要なのか。この設定次第で、選ぶべき手段は180度変わります。

したがって、この設定はある程度初期の段階で決めておくことをお勧めします。

- 定年までの長期戦なら: インデックスの長期積立を軸にした堅実な戦略が王道です。

- 早期リタイア(FIRE)を狙うなら: 通常の積立だけでは時間が足りない場合があります。

2. 私の選択:レバレッジを味方につける

私の場合、目標は「FIRE」でした。しかし、公務員という立場上、副業で入金力を爆発させることはできず、月々の貯蓄ペースも限られていました。

そこで選んだのが、「中小型株への集中投資」と「信用取引」によるリスクテイクです。少ない元手を効率よく増やすために、あえて高いリスクを取り、レバレッジを活用して資産の規模を拡大させるステージに身を置きました。

ハイリスクな戦略ですが、とはいえこの段階の資産規模は数十万から数百万程度です。仮に失敗しても人生詰む額ではありません。そう割り切って臨みました。

※注:これは入金力が高い方や、老後資金作りが目的の方にはお勧めしません。自分の状況に合わせた武器選びが不可欠です。

【第2フェーズ】資産形成・運用期:資産を「加速」させつつ「守り」を固める

ある程度の資産規模(種銭)が出来上がると、次は本格的な運用フェーズに入ります。

1. 複利の力が給与を超える

このステージでは、築き上げた資産が自ら増えていく「運用の力」を借ります。資産規模が大きくなると、市場の数パーセントの動きが、月収や年収をたった1日で超えていくようになります。運用の加速を実感できる最もエキサイティングな時期です。

2. 「守り」を意識したポートフォリオへの移行

ただし、気をつけなければならないのが「下落時のインパクト」です。

100万円の10%下落は10万円の損失で済みますが、1,000万円の10%下落は100万円の損失です。失敗した時に失う額が大きくなるため、第1フェーズよりもリスクを抑える意識が重要になります。

3. 私の戦略:コア・サテライトの導入

私はこの時期、これまでの攻めの戦略を「サテライト」に配置しつつ、メイン(コア)には「インデックス」や「高配当株」を据えた分散投資を取り入れました。増えるペースが多少落ちたとしても、致命傷を負わないための「守り」を強化したのです。

【第3フェーズ】資産活用期:資産を「人生の豊かさ」へ変換する

最後が、資産形成を終え、運用しながら取り崩していくフェーズです。いわゆる「出口戦略」の段階です。

1.ポートフォリオは守りを最優先に

このフェーズでは守りを最優先に考えるようになりました。ある意味資産は増えなくてもいい。その代わりに安定した配当金や分配金が貰えるならそれでいい。それが死ぬまで継続していき、資金が枯渇さえしなければいい。そう考えるようになりました。そういった時に世界のベストなどの毎月分配型投信やカバードコールETFは相性がいいと感じています。

2. 資産は「使ってこそ」価値がある

多くの人は資産を築くこと自体が目的になりがちですが、お金は使わなければただの数字です。もし何かあった時の備えとして資産形成をして使う予定がないのであれば保険でカバーすればいいと思います。資産形成のゴールは、それを使って人生を完結させることにあります。

ここで大切なのは、「資産を遺すのか、死ぬまでに使い切るのか」というスタンスを明確にすることです。

3. 「死ぬまでに残高ゼロ」を目指す私のスタンス

私自身のスタンスは、「資産は使い切る派」です。もちろん、ぴったりということは難しいので結果としてある程度残ることはあるでしょうが、基本的には人生を最大限に楽しむために資産を投下していきたいと考えています。

このフェーズで意識しているのは、以下の2点です。

- 手間をかけない: 運用に時間を奪われず、人生を楽しむ時間を優先する。

- 守りを最優先: 生活の基盤となる資産は、大型高配当株、優待株、ETF、投資信託など、堅牢なポートフォリオで構築する。

4. 投資の「楽しみ」を捨てない工夫

かといって、長年親しんできた投資の刺激をゼロにするのも寂しいものです。

私は、生活を支えるメイン口座とは別に、「サブの証券口座」を用意しています。ここでは第1フェーズのような攻めの投資を、金額を大幅に落として継続しています。

万が一、サブ口座で失敗しても生活が破綻しない仕組みを作ることで、心の平穏と投資の楽しみを両立させています。

まとめ:あなたの「今」はどのフェーズですか?

いかがでしたか?ここまでの内容と各フェーズの資産の推移のイメージを図にしてみました。

資産運用は、人生のステージに合わせてその姿を変えていくべきものです。

- 構築期: 覚悟を決めて入金力とリスクを取る。

- 形成期: 複利を加速させつつ、守りの比重を増やす。

- 活用期: 管理をシンプルにし、人生のために賢く使う。

「今、自分はどのフェーズにいるのか」を客観的に捉え、最適な戦略を選択すること。それが、自分らしい「Wealth Design(資産設計)」への第一歩となります。