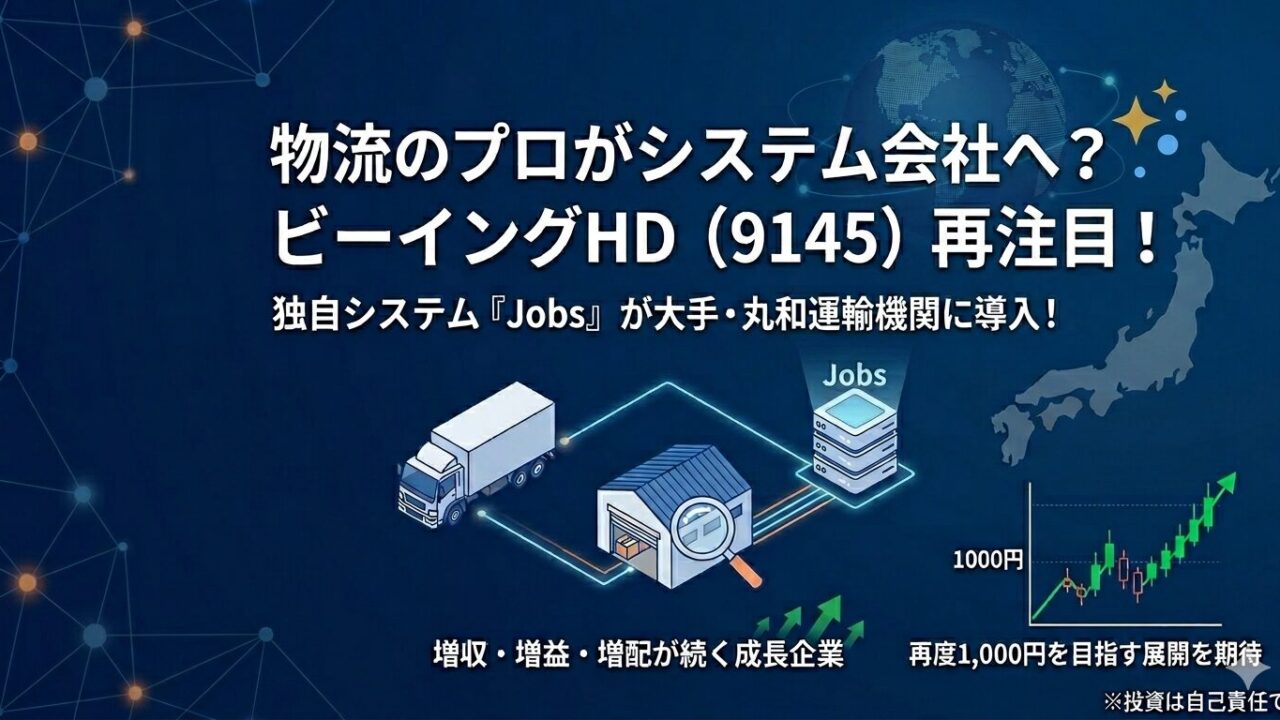

物流のプロがシステム会社へ?ビーイングHD(9145)に再注目する理由と、私の銘柄選定基準

普段、このブログでは特定の個別銘柄を深く掘り下げることは少ないですが、今回は「私が投資判断をする際に、企業のどこを評価し、どのようなストーリーを描いているか」という思考プロセスをお伝えするために、一つの銘柄を例に挙げたいと思います。

その銘柄は、ビーイングホールディングス(9145)です。

同社は昨年稼がせてもらって引き続き保有している銘柄です。

1. 投資の「土台」:コロナ禍でも揺るがない業績の強さ

私が以前からこの銘柄に注目していた最大の理由は、その「再現性のある成長」です。

(※参考:以前の分析記事はこちら)

- 逆境に強い: コロナ禍という未曾有の事態でも業績を落とさなかった点。

- 継続性: 増収・増益・増配が続く「三拍子」が揃っている点。

まずはこうした「土台」がしっかりしていることが、私の銘柄選びの第一条件です。堅実な本業があるからこそ、攻めの材料が活きてきます。

2. 「期待」が「確信」に変わった瞬間:Jobsの外部販売

以前の記事では触れませんでしたが、同社にはずっと注目していた「伏線」がありました。それが、独自開発の物流総合システム「Jobs(ジョブス)」の外販・コンサル事業の拡大です。

IR資料では以前からこの計画が語られていましたが、今回、ついに大きな実績が発表されました。業界大手である「丸和運輸機関(AZ-COM丸和HD)」への導入です。(資料はこちら)

自社グループ外、しかも売上規模で数倍勝る格上の大手企業に採用されたという事実は、このシステムの競争力が極めて高いことを証明しています。これを機に、同規模の運送会社への導入が加速する期待が持てる「歴史的な一歩」と言えるでしょう。

3. 既存事業の成長ドライバー:くすりのアオキとの強固な関係

また、同社の安定性を支えるのが「くすりのアオキ」の物流を担っている点です。

アオキが推進する生鮮食品・冷凍食品の強化や全国展開は、そのままビーイングHDの取扱量の増加に直結します。

生活必需品を扱う物流は景気に左右されにくく、今後の全国展開に伴う成長の「確実性」も、投資判断を下す上での大きな安心材料になっています。

4. 投資家としての「出口戦略」と評価の見直し

ここで注目したいのが、株価の「評価(バリュエーション)」の変化です。

これまで同社は、主に「物流会社(3PL)」として評価されてきました。しかし、今後システムの販売やコンサル事業が収益の柱として育ってくれば、市場は同社を「物流DX・システム会社」として再評価するはずです。

- PERの見直し: 物流業としてのPERから、より高PERが許容されるIT・SaaS銘柄としての指標へ。

- 株価の推移: かつて1,000円を超えた株価は、現在650円程度。上昇前の水準まで戻っていますが、業績の底堅さを考えれば下値は限定的。今回の材料をきっかけに、再度1,000円の大台を目指す展開を期待しています。

まとめ

「確かな既存事業(物流)」という守りがありつつ、「高収益な新規事業(システム外販)」という攻めの材料が加わった今の状況は、投資家として非常に面白い局面だと感じています。

皆さんは、今のビーイングHDの動きをどう見ますか?

最後になりますが、投資に「絶対」はありません。今回ご紹介した分析も、一つの視点として参考にしていただければ幸いです。資産運用はリスクを正しく理解した上で、ご自身の責任と判断の範囲内で楽しみながら進めていきましょう。