誰もが一度は夢見る「毎月5万円の億り人コース」

ネットの資産運用シミュレーターって、触っているだけでワクワクしますよね。

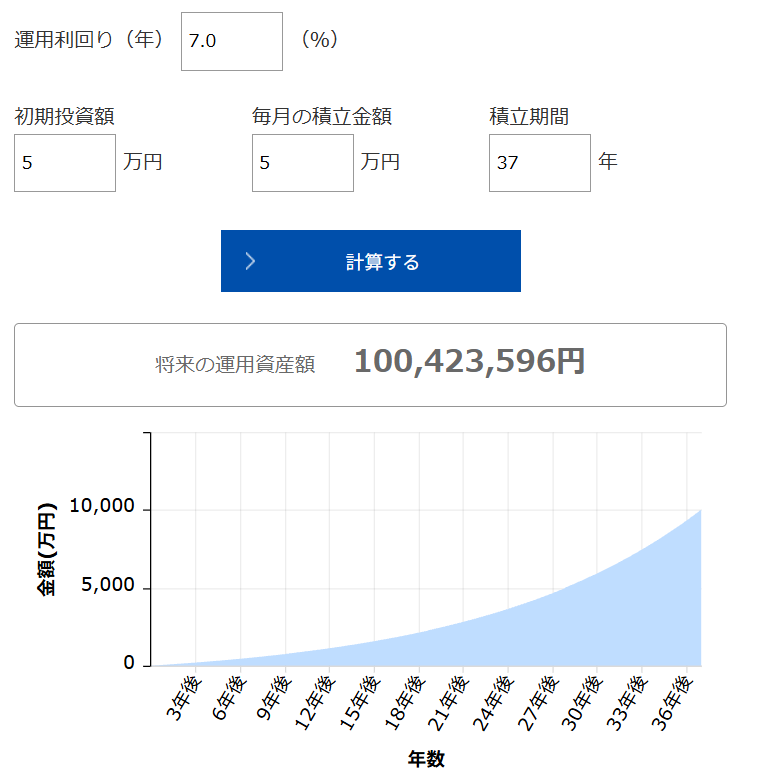

「毎月5万円を年利7%で運用すれば、37年で1億円突破!」

画面に表示された綺麗な右肩上がりのグラフを見て、「よーし、これで老後は安泰だ!」なんて、私も心の中でガッツポーズをしたことがあります。コツコツ続ければ、誰でも資産家になれるルートがある。複利の力って、本当に夢がありますよね。

ただ、このとき私たちの頭の中にある「1億円」って、無意識に「今の1億円」の価値で考えてしまいがちです。今、1億円あったら何が買えるか、どんな暮らしができるか。それをそのまま37年後の未来にスライドさせてしまうところに、ちょっとした時間軸の落とし穴があります。

ここで、そのイメージをガラリと変えてしまう、ある「数字の裏技」をご紹介します。

36年で価値が半分に?知っておきたい「72の法則」

投資の世界には、「72の法則」という、知っておくとちょっと視野が広がる便利な算数のマジックがあります。

【簡単な解説】72の法則とは?

「72」という数字を「金利(利回り)」や「物価上昇率」で割るだけで、お金が【2倍になる期間】、あるいは価値が【半分になる期間】がパッと暗算できる道具です。

- 元本を2倍にしたいとき

もし年利2%で投資信託を運用したら、お金が2倍になるのはいつ?

→ 72 ÷ 2(%)= 36年

これが本来の使い方なのですが、実はこの法則、「インフレ(物価上昇)」のときには、真逆の恐ろしい計算機に変身します。

- お金の価値が半分になるとき

もし毎年2%ずつ物価が上がり続けたら、お金の価値が半分になるのはいつ?

→ 72 ÷ 2(%)= 36年

そう、年2%のインフレが続くと、約36年後にはモノの値段が2倍になり、相対的にお金の価値は「半分」になってしまうということです。

今、150円で買えているペットボトルのお茶が300円になり、3000万円で買えるマンションが6000万円になる。そんな世界が、36年後にはひっそりとやってきている可能性があるわけです。

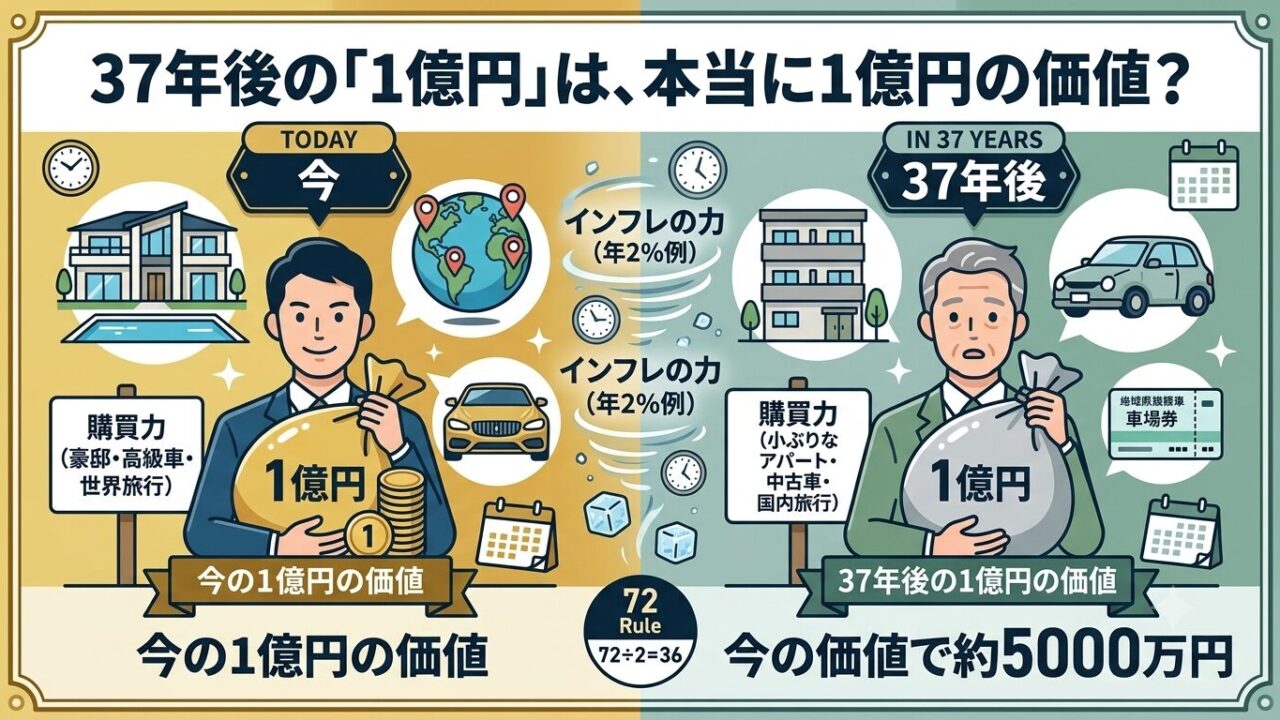

37年後に手にする1億円が、今の5,000万円に見えるとき

そう考えてから、もう一度さっきのシミュレーションを眺めてみます。

37年後にコツコツ貯めて達成した、念願の「1億円」。でも、その時の物価が年2%ずつ上がっていたとしたら、その1億円の「買い物の力(購買力)」は、今の価値に直すと約5000万円分しかありません。

「やった!1億円貯まった!」と通帳を見て歓喜したとしても、コンビニに入ったらおにぎりが1個300円、ラーメン1杯が2000円になっていたら……。私たちが思い描いていた「1億円の富裕層ライフ」とは、ちょっと違う現実が待っているかもしれません。

同じ「1億」という数字でも、そこに長い「時間軸」が加わるだけで、中身がすっかり入れ替わってしまう。これって結構、ハッとする事実だと思いませんか?

実は誰もが避けて通れない「現金」への全力投資

これを聞くと、「じゃあ、やっぱり元本割れのリスクがない『現金預金』が一番安全じゃないか」と思う方もいるかもしれません。

でも、インフレという世界に突入した瞬間、この「安全」の定義がガラリと変わってしまいます。

銀行の通帳にある数字は、10年経っても1円も減りません。でも、周りのモノの値段が全部上がっていたら、数字は減っていないのに、中身の価値だけがスカスカになっていく。これって、見方を変えれば「確実に、じわじわと損をし続けている」のと同じ状態なんです。

「私は投資なんて一度もやったことがない」という人も、実は自分の全財産を銀行に置いている時点で、「日本円という名の金融商品」に100%全力で一点賭け(投資)している、とも言えます。

しかもインフレ下では、その「円」の価値が目減りしていく。

リスクを徹底的に避けて、一番安全な場所に隠れていたつつもりなのに、実は確実に損をする商品に投資をしている。そのことに気が付いていない。

「減るリスク」と「目減りするリスク」、どちらの痛みに耐えられるか

じゃあ、貯金なんて今すぐやめて、全額を投資に突っ込むべきなのか?と言われると、話はそう単純ではありません。

株や投資信託に回せば、今度はインフレとは別の「価格が上下に激しく揺さぶられるリスク」と付き合うことになります。

結局のところ、私たちが選べるのは「投資をして、元本が割れるリスクを背負うか」、それとも「投資をせず、インフレで静かに価値が削られていくリスクを背負うか」。どちらを選んでも、何かしらのリスク(痛み)はセットでついてくるわけです。

投資のやり方に正解なんてありませんし、どれくらいのリスクなら心地よく抱えられるかは、人それぞれの価値観で全く異なります。

ただ、「72の法則」を頭の片隅に置きながら、「何もしない=安全」という思い込みを一度外してみる。それだけで、毎月の5万円をどこに配置するべきか、これからの資産作りのステップが、また少し違った、あなただけのリアルな形で見えてくるのではないでしょうか。