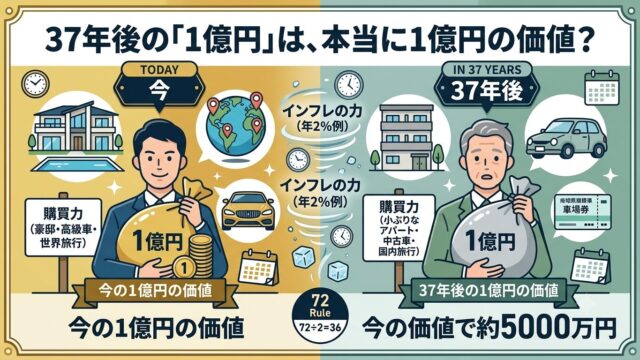

資産寿命を最大化する!『60代からの資産使い切り法』に学ぶ「定率取り崩し」と「収益率配列のリスク」

先日久しぶりに図書館に行ってみました。目当ての本は貸し出し中で借りられなかったのですが、ウロウロしていたら今回紹介する本である野尻哲史さんの著書『60代からの資産使い切り法』が目に留まり借りて読んでみました。私はまだ40代ですがFIREして参考になることがあるだろうとの思い借りましたが、想像通り参考になる内容が盛りだくさんでした。

さて「資産をどうやって増やすか」という情報は世の中に溢れていますが、「築いた資産をどうやって使っていくか」という情報には、意外と出会う機会が少なくないですか?

私もまさに「これからは運用しながら賢く資産を使っていくステージだな」と考えていたところ、今回の本はとても参考になるものでした。

特にFIRE達成者や、これからリタイア期を迎えて資産の「取り崩し」を真剣に考えたい人にとってはもちろん、資産形成をやっている方にとってもゴールを明確にしておくというのは大事かなと思います。今回は、特に私が参考になったポイントをシェアします。

1. 現役時代とは大違い!退職後は「取り崩し前提の運用」というルール

まず大前提として頭に叩き込んでおかなければならないのは、「資産形成期(増やす時期)」と「資産活用期(使う時期)」では、ゲームのルールが180度違うということです。

現役時代は「いかに元本を最大化するか」が目的です。しかし、退職後は「資産を取り崩しながら、いかに上手に着地させるか(資産寿命を延ばすか)」が目的になります。退職後はそもそも資産を減らしていくことが前提にあるので資産運用の考え方のベクトルが異なります。

特にFIRE(早期リタイア)をする場合、一般的な定年退職(60代〜)よりも取り崩し期間が圧倒的に長くなります。期間が長いということは、それだけ市場の荒波に直面する回数も増えるということになりますので、資産の活用についてしっかり考えていく必要があると思います。

2. 「定額」 vs 「定率」:「収益率配列のリスク」

資産を取り崩する具体的な方法には、大きく分けて「定額取り崩し」と「定率取り崩し」の2つがあります。

結論から言うと、おすすめは「定率取り崩し」というのが本書の立場です。

なぜなら、取り崩し期には著書の言葉を借りると「収益率配列のリスク」という恐ろしい罠が潜んでいるからです。これは、「トータルの平均リターンが同じでも、初期に暴落が来るか、後半に暴落が来るかで資産の減り方が激変する」というリスクを指します。

「定額」取り崩しのシミュレーション

本書にシミュレーションした表があったのでそのまま抜粋して掲載します。図表2は定額取り崩しの例です。平均収益率は3%で同じ条件ですが、Aさんは前半が高め、Bさんは前半が低めというところが異なります。この条件で毎年120万を取り崩した場合、15年後の資産残高に大きな差が生じます。今回の例だと約1,000万の差が生じます。これが「収益率配列のリスク」といわれているリスクです。

資産形成期は「価格が下がった時に多く買える(ドルコスト平均法)」が味方してくれましたが、取り崩し期に定額で引き出すと、「価格が下がった時に多く売却してしまう」という最悪の逆回転が起きることが原因です。

「定率」取り崩しのシミュレーション

一方、定率取り崩しにすれば、価格が下がった時期には引き出す「絶対額」が自動的に小さくなるため、資産の安値売りを自動的に防いでくれます。市場の波がどの順番で来ようとも、資産寿命が左右されないという圧倒的な防御力があるのです。

図表3は基本的には先ほどと同じ条件で違うのは定額ではなく毎年4%の定率の取り崩しをしている点です。注目は15年の資産残高が同じ額になっているということです。

さらに、年齢やライフステージに応じてこの「定率の%」を柔軟に変えていくことで、より有効に資産を使い切ることが可能になるとも本書の中では取り上げられています。

3. 正解はない。定率の「現実」を受け入れ、納得の選択を

資産を守りながら使っていくという点では「定率取り崩し」が合理的です。しかし、ここには一つのリアルな現実があります。

それは、相場が悪い(資産が下がった)年は、定率だと引き出せる「絶対額」が減ってしまうということです。定額取り崩しだと毎年120万使えていたのが、定率の場合は先ほどのシミュレーションでいうとBさんの8年目だと年間70万まで下がります。すると生活費を下げたり、我慢を強いられたりする場面が出てくる可能性があります。

未来の相場がAさんのパターンでいくのかBさんのパターンでいくかは、誰にも分かりません。

「定額でリスクを背負って引き出すか」「定率で生活費をコントロールしながら資産を守るか」

全員に共通する正解はなく、最終的には自分で調べて、自分が一番納得のいく方法を選択していくしかありません。

4. 取り崩し期を支える「バッファー」

ただ、先ほど書いた定率取り崩しの絶対額が減少するといリスクに対する対策としてバッファーとして現金を保有しておくということも本書では取り上げられています。

すべての資産を投資に回すのではなく、数年分の生活費を「現金」として別口座に確保しておくことによって、市場が大きく落ち込んだ時は不足分はバッファーで補うとか、あるいは取り崩し(定率)をしないで、その年は、現金バッファーから生活費を補填するという選択も可能になります。

また、分配型投資信託についても本書では取り上げられていました。現役世代には不向きだと言われる商品ですが、取り崩しが前提の退職後の運用では選択肢のひとつになります。私も活用していて今の生活に合っているなと感じていたので本書を読んでしっくりきました。

まとめ

今回は野尻哲史さんの著書『60代からの資産使い切り法』の中から主に定額取り崩しと定率取り崩しの違い、現金バッファーの重要性などについて記事にしました。これ以外にも参考になる部分がありましたのでご興味のある方は是非読んでみてください。