資産が数千万に育ったら「月3万円の積立」はもうやめていい?投資の恩恵をいま受け取るという選択肢

投資をスタートしたばかりの頃って、自転車の漕ぎ出しと同じでペダルがめちゃくちゃ重いですよね。

最初のうちは、自分が身銭を切って口座にお金を入れていかないと、資産のグラフはちっとも右肩上がりになってくれません。だからこそ、家計を見直して「毎月の入金力」を高めることは、間違いなく資産形成のファーストステップです。

でも、ある程度まで資産の規模が大きくなってきたら、少し視点を変えてみてもいいんじゃないか。

今日は、ずっと同じペースでお金を入れ続けることにちょっと疲れを感じている方に向けて、一つの考え方をシェアしてみたいと思います。

資産の変動幅が、自分の入金額をあっさり超えていく

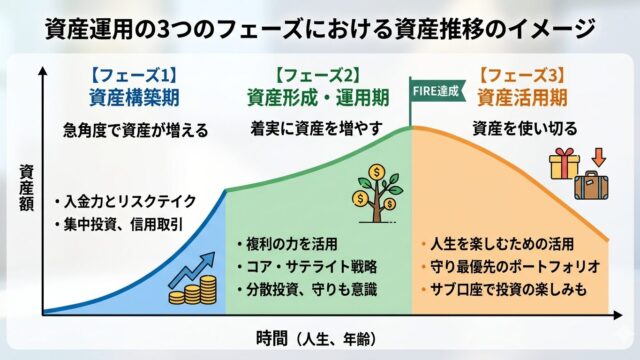

コツコツと運用を続けて、たとえば資産が2,000万円という規模になったとします。

ここでちょっと、シミュレーションをしてみましょう。

株式市場では、1日で株価が1.5%くらい上下するのはごく普通の日常です。特別なニュースがなくても、それくらいは平気で揺れ動きます。

もし2,000万円を持っていたら、この1.5%の変動だけで、たった1日のうちに「30万円」も資産が増減することになります。

朝、コーヒーを飲みながら証券口座のアプリを開いたら、昨日より30万円増えている。あるいは、ごっそり減っている。

そんな、波の荒い海の中に私たちはいるわけです。

その数十万の波が毎日ザブザブと押し寄せているところに、毎月がんばってやりくりした「3万円」を口座にそっと追加する。

2,000万円が、2,003万円になる。

……これ、ちょっと引いた目で見ると、市場の大きなうねりの中に完全に飲み込まれてしまう「誤差」のような気がしてきませんか?

元本1,000万円弱で、私は追加入金をストップしました

私自身の実体験をお話ししますね。

私の場合、自分の手でコツコツと1,000万円弱くらいまで入金したあたりで、資産全体の評価額が数千万円の規模に育ちました。

そして、その状態になったとき、基本的に毎月の新たな入金をやめました。

なぜかというと、もう自分がわざわざお金を足さなくても、資産が勝手に「自己増殖」していくフェーズに入ったと実感したからです。

もちろん、相場ですから減る時期もあります。でも、長い目で見れば、数千万円という土台が生み出すリターンのほうが、私が毎月数万円を追加するインパクトよりもはるかに大きくなっていたんです。

大玉になった雪だるまは、もう私が後ろから必死に押さなくても、斜面を転がるだけで勝手に周りの雪を巻き込んで大きくなっていく。そんな状態です。

だから、無理をして自分の手で雪をくっつける作業からは、もう降りてもいいんじゃないかと判断しました。

浮いた3万円を「使う」ことこそが、投資の恩恵

じゃあ、今まで投資に回していたその「3万円」をどうするのか。

答えはシンプルです。今の自分の生活の質を上げるために、自由に楽しく使ってしまえばいいんです。

美味しいものを食べに行ってもいいし、気になっていたサービスを体験してみてもいい。

将来の不安に備えて数字をひたすら大きくするフェーズから、少しだけ「今の自分」に還元するフェーズへシフトする。ある意味で、これこそが本当の意味での「投資の恩恵をいま受けている状態」だと言えないでしょうか。

何千万もの資産が裏でしっかり働いてくれているのだから、これ以上、今の生活を切り詰めてまで入金マシーンになり続ける必要はありません。

まとめ:ゴールポストは自分で自由に動かしていい

もちろん、投資への向き合い方は人それぞれです。

「いや、資産拡大のスピードを1日でも早めたいから、入金は絶対に止めない!」というのも、立派な戦略ですし大正解だと思います。誰かに強制されるものではありませんからね。

ただ、「ある程度の規模まで育ったら、あとは資産の自己増殖に任せて、浮いたお金は今を楽しむために使う」という選択肢を持っておくのは、悪くないはずです。

投資は、私たちの人生を縛るものではなく、自由にしてくれるためのツールです。

もし今、毎月の積立がちょっと重たいなと感じているなら、ご自身の資産規模と日々の変動額を一度見比べてみてください。もしかすると、あなたはもう「次のフェーズ」へ進む切符を、とっくに手にしているかもしれませんよ。